ORDIN pentru aprobarea Procedurii și condițiilor de înregistrare a reprezentanților persoanelor juridice străine prevăzute la art. 46^2 alin. (1^1) din Legea nr. 227/2015 privind Codul fiscal care sunt obligate...

| Comentarii |

|

AGENȚIA NAȚIONALĂ DE ADMINISTRARE FISCALĂ

ORDIN

pentru aprobarea Procedurii și condițiilor de înregistrare a reprezentanților persoanelor juridice străine prevăzute la art. 462 alin. (11) din Legea nr. 227/2015 privind Codul fiscal care sunt obligate să calculeze, să declare și să plătească impozitul specific pe cifra de afaceri prevăzut la art. 462 din Legea nr. 227/2015, precum și a modelului și conținutului

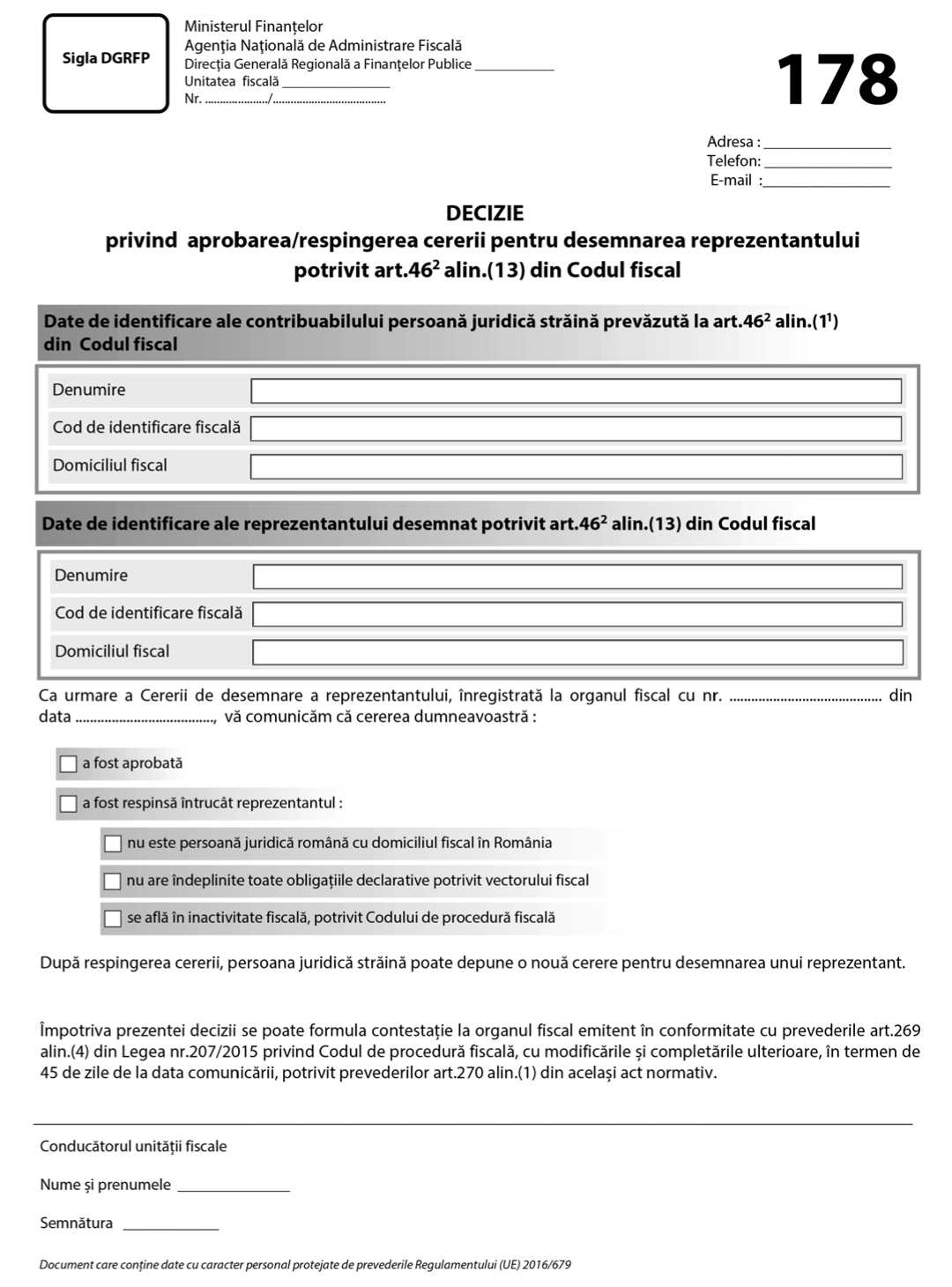

formularului 178 „Decizie privind aprobarea/respingerea cererii pentru desemnarea reprezentantului potrivit art. 462 alin. (13) din Codul fiscal”

Având în vedere prevederile art. II alin. (4) din Ordonanța Guvernului nr. 3/2025 pentru modificarea și completarea art. 462 din Legea nr. 227/2015 privind Codul fiscal, precum și avizul conform al Ministerului Finanțelor comunicat prin Adresa nr. 837.034 din 27.03.2025,

În temeiul prevederilor art. 342 alin. (1) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările și completările ulterioare, ale art. 11 alin. (3) din Hotărârea Guvernului nr. 520/2013 privind organizarea și funcționarea Agenției Naționale de Administrare Fiscală, cu modificările și completările ulterioare,

președintele Agenției Naționale de Administrare Fiscală emite următorul ordin:

Art. 1. — (1) Se aprobă Procedura și condițiile de înregistrare a reprezentanților persoanelor juridice străine prevăzute la art. 462 alin. (11) din Legea nr. 227/2015 privind Codul fiscal care sunt obligate să calculeze, să declare și să plătească impozitul specific pe cifra de afaceri prevăzut la art. 462 din Legea nr. 227/2015, prevăzute în anexa nr. 1.

(2) Se aprobă modelul și conținutul formularului 178 „Decizie privind aprobarea/respingerea cererii pentru desemnarea reprezentantului potrivit art. 462 alin. (13) din Codul fiscal”, prevăzute în anexa nr. 2.

Art. 2. — Anexele nr. 1 și 2 fac parte integrantă din prezentul ordin.

Art. 3. — Direcțiile de specialitate din cadrul Agenției Naționale de Administrare Fiscală, Direcția generală de administrare a marilor contribuabili, direcțiile generale regionale ale finanțelor publice, precum și unitățile fiscale subordonate acestora vor duce la îndeplinire prevederile prezentului ordin.

Art. 4. — Prezentul ordin se publică în Monitorul Oficial al României, Partea I.

Președintele Agenției Naționale de Administrare Fiscală,

Nicoleta-Mioara Cîrciumaru

București, 31 martie 2025.

Nr. 472.

ANEXA Nr. 1

PROCEDURA ȘI CONDIȚIILE

de înregistrare a reprezentanților persoanelor juridice străine prevăzute la art. 462 alin. (11) din Legea nr. 227/2015 privind Codul fiscal care sunt obligate să calculeze, să declare și să plătească impozitul specific pe cifra de afaceri prevăzut la art. 462 din Legea nr. 227/2015

1. (1) Prezenta procedură se aplică în cazul persoanelor juridice străine prevăzute la art. 462 alin. (11) din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare, denumite în continuare contribuabili nerezidenți, care, potrivit legii, optează sau sunt obligate să desemneze un reprezentant pentru îndeplinirea obligațiilor pentru calcularea, declararea și plata impozitului, precum și pentru constituirea de garanții.

(2 ) Obligațiile pentru a căror îndeplinire persoanele juridice străine sunt obligate sau pot opta pentru desemnarea unui reprezentant potrivit prezentei proceduri sunt cele prevăzute de art. 462 din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare, denumită în continuare Codul fiscal.

2. (1) Prezenta procedură se aplică de către compartimentul cu atribuții în domeniul înregistrării fiscale, denumit în continuare compartiment de specialitate, din cadrul organului fiscal competent pentru administrarea fiscală a contribuabilului nerezident, potrivit reglementărilor legale în vigoare.

(2 ) În situația în care contribuabilul nerezident este înregistrat fiscal la Administrația fiscală pentru contribuabili nerezidenți, acest organ fiscal este organ fiscal competent și pentru administrarea obligațiilor privind impozitul specific pe cifra de afaceri datorat de contribuabilul nerezident.

(3 ) În situația în care contribuabilul nerezident și-a desemnat un împuternicit potrivit art. 18 din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările și completările ulterioare (Codul de procedură fiscală), respectiv un reprezentant fiscal în condițiile titlului VII „Taxa pe valoarea adăugată” sau titlului VIII „Accize și alte taxe speciale” din Codul fiscal, după caz, organul fiscal competent în a cărui evidență fiscală este înregistrat împuternicitul, respectiv reprezentantul fiscal este organ fiscal competent și pentru administrarea obligațiilor privind impozitul specific pe cifra de afaceri.

3. (1) În situația în care contribuabilul nerezident care datorează impozitul specific nu este înregistrat fiscal în România, acesta trebuie să solicite înregistrarea fiscală, în condițiile prevăzute de titlul IV „Înregistrarea fiscală” din Codul de procedură fiscală, prin depunerea formularului 015 „Declarație de înregistrare fiscală/declarație de mențiuni/ declarație de radiere pentru contribuabilii nerezidenți care nu au sediu permanent în România”, potrivit reglementărilor legale în vigoare.

(2) Organul fiscal competent pentru administrarea contribuabilului nerezident este organul fiscal în a cărui evidență fiscală este înregistrat reprezentantul desemnat.

4. (1) Contribuabilul nerezident obligat să calculeze, să declare, să plătească impozitul specific pe cifra de afaceri și să constituie garanții, care optează sau este obligat să desemneze un reprezentant potrivit art. 462 alin. (13) din Codul fiscal, depune o cerere la organul fiscal competent.

(2) Poate fi desemnată ca reprezentant orice persoană juridică română cu domiciliul fiscal în România care are îndeplinite toate obligațiile declarative, potrivit vectorului fiscal, și care nu se află în inactivitate fiscală, potrivit Codului de procedură fiscală.

(3) Nu se admite decât un singur reprezentant pentru ansamblul obligațiilor care îi revin potrivit art. 462 din Codul fiscal.

5. Cererea de desemnare a reprezentantului potrivit art. 462 alin. (13) din Codul fiscal se depune însoțită de următoarele acte/documente:

a) actul de împuternicire, din care să rezulte, în mod expres, calitatea de reprezentant pentru îndeplinirea obligațiilor care îi revin contribuabilului nerezident;

b) acceptul scris al persoanei propuse ca reprezentant, prin care aceasta se angajează să îndeplinească obligațiile care îi revin conform art. 462 din Codul fiscal și să răspundă în solidar cu contribuabilul nerezident pentru declararea și plata impozitului specific pe cifra de afaceri.

6. (1) Compartimentul de specialitate din cadrul organului fiscal competent verifică îndeplinirea condițiilor prevăzute la pct. 4 și documentele depuse conform pct. 5 și, în termen de cel mult 3 zile de la data primirii cererii de desemnare a reprezentantului potrivit art. 462 alin. (13) din Codul fiscal, comunică decizia luată, motivată, în cazul respingerii, atât contribuabilului nerezident, cât și persoanei propuse ca reprezentant, în conformitate cu prevederile art. 47 din Codul de procedură fiscală. Modelul și conținutul deciziei sunt prevăzute în anexa nr. 2 la ordin.

(2) Decizia organului fiscal poate fi contestată în conformitate cu prevederile art. 268 alin. (1) din Codul de procedură fiscală.

7. (1) Compartimentul de specialitate organizează, prin intermediul sistemului informatic, o evidență specială în care se înscriu persoanele acceptate ca reprezentanți, evidență care va fi pusă la dispoziția celorlalte structuri cu atribuții în administrarea obligațiilor privind impozitul specific pe cifra de afaceri, din cadrul organelor fiscale.

(2 ) Evidența specială a reprezentanților desemnați potrivit art. 462 alin. (13) din Codul fiscal conține următoarele informații

a) datele de identificare, respectiv denumirea și codul de identificare fiscală ale persoanei desemnate ca reprezentant și acceptate de organul fiscal;

b) datele de identificare, respectiv denumirea și codul de identificare fiscală ale contribuabilului nerezident pentru care a fost acceptat reprezentantul;

c) numărul și data deciziei prin care organul fiscal a aprobat cererea de desemnare a reprezentantului;

d) data de la care începe mandatul de reprezentant și data încetării acestuia. Data de la care începe mandatul de reprezentant este data comunicării deciziei de acceptare a reprezentantului sau o dată ulterioară stabilită prin actul de împuternicire depus la organul fiscal.

8. Evidența specială se actualizează permanent cu informații privind reprezentanții acceptați de organul fiscal, precum și cu informații privind încetarea mandatelor de reprezentanți.

9. (1) În situația în care mandatul reprezentantului încetează, contribuabilul nerezident trebuie să anunțe în scris organul fiscal competent cu privire la faptul că mandatul reprezentantului a încetat.

(2 ) În situația în care mandatul reprezentantului încetează, dar contribuabilul nerezident continuă activitatea economică în România pentru care datorează impozitul specific pe cifra de afaceri, acesta este obligat fie să prelungească mandatul reprezentantului, fie să mandateze alt reprezentant, fie să se înregistreze direct, dacă este o persoană juridică străină stabilită în Uniunea Europeană.

(3 ) În situația în care contribuabilul nerezident își desemnează un alt reprezentant sau prelungește mandatul reprezentantului deja desemnat în scopul îndeplinirii obligațiilor prevăzute de art. 462 din Codul fiscal, dispozițiile prezentei proceduri sunt aplicabile în mod corespunzător.

10. În situația în care competența de administrare fiscală a contribuabilului nerezident se schimbă, în condițiile legii, vechiul organ fiscal competent transmite noului organ fiscal competent și informațiile privind reprezentantul acceptat de organul fiscal, înscrise în evidența specială a reprezentanților, potrivit pct. 7.

ANEXA Nr. 2*)

| Decizia ÎCCJ nr. 56/2025. Cine Este Participant la Licitație... → |

|---|