ANEXĂ - METODOLOGIE. - Ordinul ANRE nr. 182/2015 - aprobarea Metodologiei pt. stabilirea venitului unitar aferent activităţii de furnizare reglementată, desfăşurată într-un an de reglementare, şi de aprobare a preţurilor reglementate în sectorul gazelor naturale,...

METODOLOGIE

pentru stabilirea venitului unitar aferent activității de furnizare reglementată, desfășurată într-un an de reglementare, și de aprobare a prețurilor reglementate în sectorul gazelor naturale, începând cu anul 2016

CAPITOLUL I

SECȚIUNEA 1

Principii generale

Art. 1

(1) Prezenta metodologie reglementează modalitatea de fundamentare și de stabilire a venitului unitar și de aprobare a prețurilor reglementate din sectorul gazelor naturale, la care se realizează furnizarea reglementată a gazelor naturale într-un an din cadrul perioadei a patra de reglementare, începând cu anul 2016.

(2) Furnizarea reglementată realizată de către furnizorul de ultimă instanță, la preț reglementat și în baza contractelor-cadru pentru clienții casnici, conform reglementărilor specifice elaborate de Autoritatea Națională de Reglementare în Domeniul Energiei, denumită în continuare ANRE, nu face obiectul prezentei metodologii.

(3) Determinarea anuală a venitului unitar și aprobarea prețurilor reglementate, prevăzute la alin. (1), se realizează pe baza formulelor și a parametrilor prevăzuți în prezenta metodologie.

Art. 2

(1) Perioada de reglementare reprezintă intervalul de timp pe parcursul căruia ANRE reglementează anual venitul pe care un titular de licență este îndreptățit să îl realizeze pentru desfășurarea activității de furnizare reglementată a gazelor naturale, denumit în continuare venit (Vfr), la nivelul acoperirii costurilor justificate, realizate într-o manieră prudentă, și al unei rate rezonabile a rentabilității pentru capitalul investit.

(2) Perioada a patra de reglementare începe la data de 1 ianuarie 2016 și se încheie la data eliminării prețurilor reglementate pentru clienții casnici, conform prevederilor legale.

(3) Pentru operatorii licențiați ulterior datei publicării prezentei metodologii, perioada de reglementare începe la data începerii activității reglementate și se încheie la data eliminării prețurilor reglementate pentru clienții casnici.

(4) În vederea stabilirii și aprobării venitului unitar aferent activității de furnizare reglementată, desfășurată în primul an, operatorii menționați la alin. (3) vor transmite documentația aferentă odată cu depunerea documentelor necesare obținerii licențelor de furnizare.

Art. 3

(1) Stabilirea și aprobarea venitului unitar, începând cu anul 2016, se vor realiza începând cu data de 1 aprilie a fiecărui an, pe baza datelor și informațiilor transmise de către titularii licenței de furnizare a gazelor naturale, conform principiilor prezentei metodologii.

(2) Pentru titularii nou-licențiați, stabilirea și aprobarea venitului unitar se vor realiza odată cu obținerea licențelor de furnizare.

SECȚIUNEA a 2-a

Furnizarea reglementată a gazelor naturale

Art. 4

(1)Furnizarea reglementată a gazelor naturale reprezintă activitatea comercială de vânzare a gazelor naturale către clienții casnici care nu și-au exercitat dreptul de eligibilitate și desemnează ansamblul de activități și operațiuni desfășurate de către titularul licenței de furnizare pentru sau în legătură cu:

a) încheierea contractelor pentru achiziția gazelor naturale destinate asigurării furnizării reglementate a gazelor naturale, încheierea și derularea contractelor-cadru reglementate privind serviciile de transport, înmagazinare și distribuție, precum și acțiunile de echilibrare a sistemul național de transport (SNT);

b) comercializarea gazelor naturale către clienții casnici, în baza unor contracte-cadru de furnizare și la preț reglementat;

c) relațiile cu clienții casnici, determinate de încheierea și derularea contractelor de furnizare reglementată;

d) informarea clienților, conform legislației în vigoare;

e) facturarea consumului de gaze naturale.

(2) Pentru clienții casnici care nu încheie un contract de vânzare-cumpărare a gazelor naturale cu clauze și preț negociat și aleg astfel să rămână parte într-un contract comercial încheiat în baza contractului-cadru pentru furnizarea reglementată a gazelor naturale, furnizarea se va realiza la prețurile reglementate de către ANRE, în conformitate cu prezenta metodologie.

CAPITOLUL II

SECȚIUNEA 1

Venitul aferent unui an de reglementare, începând cu anul 2016, pentru titularii de licență de furnizare

Art. 5

(1)Venitul aferent unui an de reglementare reprezintă venitul recunoscut și permis de către ANRE unui titular de licență pentru acoperirea costurilor necesare desfășurării activității de furnizare reglementată în anul respectiv, estimate la nivelul costurilor justificate și realizate, într-o manieră prudentă, în anul anterior de reglementare, și al unei rate rezonabile a rentabilității pentru capitalul investit.

(2) Veniturile nerealizate sau realizate suplimentar în anul 2015 vor fi cuantificate și recuperate, respectiv cedate începând cu anul 2016. Perioada și modalitatea de recuperare sau cedare se vor stabili de comun acord cu fiecare operator. În situația în care nu se agreează de comun acord, ANRE are dreptul de a decide.

(3) Venitul aferent unui an de reglementare, permis pentru desfășurarea activității de furnizare reglementată, se stabilește după cum urmează:

a) pentru anul 2016:

Vfr(2016)permis = [Cfr(2015) + RoRfr x (RABfr(2015) + CLP(2015))] + DeltaCfr2015 + (VUfr(2015)* Q(2015) estimat - VUfr(2014) * Qrealizat trim. I (2015) - VUfr(2015)* Qrealizat trim. II-IV (2015)),

unde:

Vfr(2016)permis - venitul permis în anul 2016 pentru desfășurarea activității de furnizare reglementată a gazelor naturale;

Cfr(2015) - costurile realizate într-o manieră prudentă, recunoscute și permise de către ANRE titularului de licență pentru desfășurarea activității de furnizare reglementată a gazelor naturale în anul 2015, conform evidențelor contabile de la data transmiterii datelor;

RoRfr - rata reglementată a rentabilității, aprobată de ANRE pentru activitatea de furnizare reglementată a gazelor naturale;

RABfr(2015) - valoarea reglementată rămasă a activelor puse în funcțiune până la data de 31 decembrie 2015, active aferente desfășurării activității de furnizare reglementată în anul 2015;

CLP(2015) - capitalul de lucru necesar titularului de licență pentru desfășurarea activității curente la nivelul anului 2015, calculat conform informațiilor de la data transmiterii datelor;

DeltaCfr(2015) - diferența dintre costurile realizate într-o manieră prudentă, recunoscute și permise de către ANRE titularului de licență pentru desfășurarea activității de furnizare reglementată a gazelor naturale în anul 2015, conform evidențelor contabile de la data transmiterii datelor, și costurile permise și incluse în venitul unitar aprobat pentru anul 2015; componenta Delta Cfr(2015) se acordă titularilor de licență în situația în care creșterea numărului de clienți casnici a fost determinată preponderent de procesul preluării clienților izolați și/sau ca urmare a perfectării unor noi contracte de concesiune a serviciului public de distribuție a gazelor naturale în aria de distribuție deservită în calitate de operator licențiat al sistemului de distribuție sau pentru zonele delimitate unde întreprinderea afiliată deține licență de distribuție a gazelor naturale;

VUfr(2015) - venitul unitar permis în anul 2015 pentru desfășurarea activității de furnizare reglementată a gazelor naturale;

Q(2015) estimat - cantitatea de gaze naturale estimată a fi furnizată în regim reglementat în anul 2015;

VUfr(2014) - venitul unitar permis în anul 2014 pentru desfășurarea activității de furnizare reglementată a gazelor naturale;

Qrealizat trim. I (2015) - cantitatea de gaze naturale furnizată în regim reglementat în trimestrul I al anului 2015;

Qrealizat trim. II-IV (2015) - cantitatea de gaze naturale furnizată în regim reglementat în trimestrele II, III și IV ale anului 2015;

b) pentru anul 2017:

Vfr(2017) permis = [Cfr(2016) + RoRfr x (RABfr(2016) + CLP(2016))] + {[Cfr(2015) realizat + RoRfr x (RABfr(2015) realizat + CLP(2015) realizat)] + DeltaCfr(2015) realizat + [(VUfr(2015) *Q(2015) estimat - VUfr (2014)* Qrealizat trim. I (2015) - VUfr(2015)*Qrealizat trim. II-IV (2015))] - Vfr(2016)},

unde:

Vfr(2017) permis - venitul permis în anul 2017 pentru desfășurarea activității de furnizare reglementată a gazelor naturale;

Cfr(2016) - costurile realizate într-o manieră prudentă, recunoscute și permise de către ANRE titularului de licență pentru desfășurarea activității de furnizare reglementată a gazelor naturale în anul 2016, conform evidențelor contabile de la data transmiterii datelor;

RABfr(2016) - valoarea reglementată rămasă a activelor puse în funcțiune până la data de 31 decembrie 2016, active aferente desfășurării activității de furnizare reglementată în anul 2016;

CLP(2016) - capitalul de lucru necesar titularului de licență pentru desfășurarea activității curente la nivelul anului 2016, calculat conform informațiilor de la data transmiterii datelor;

Cfr(2015) realizat - costurile realizate într-o manieră prudentă, recunoscute și permise de ANRE titularului de licență pentru desfășurarea activității de furnizare reglementată a gazelor naturale în anul 2015, conform Evidențelor contabile reglementate;

DeltaCfr(2015) realizat - diferența dintre costurile realizate într-o manieră prudentă, recunoscute și permise de către ANRE titularului de licență pentru desfășurarea activității de furnizare reglementată a gazelor naturale în anul 2015, conform Evidențelor contabile reglementate, și costurile permise și incluse în venitul unitar aprobat pentru anul 2015;

RABfr(2015) realizat - valoarea reglementată rămasă a activelor puse în funcțiune până la data de 31 decembrie a anului 2015, active aferente desfășurării activității de furnizare reglementată în anul 2015, conform Evidențelor contabile reglementate;

CLP(2015)realizat - capitalul de lucru necesar titularului de licență pentru desfășurarea activității curente la nivelul anului 2015, realizat;

Vfr(2016) - venit realizat în anul 2016 pentru desfășurarea activității de furnizare reglementată a gazelor naturale, conform evidențelor contabile de la data transmiterii datelor;

c) începând cu anul 2018 și pentru fiecare an de reglementare, până la eliminarea prețurilor reglementate pentru clienții casnici:

Vfr (j) permis = [Cfr (j-1) + RoRfr x (RABfr(j-1) + CLP(j-1))] + {Vfr (j-1) permis - [Cfr(j-2) + RoRfr x (RABfr(j-2) + CLP(j-2))] + [Cfr(j-2) realizat + RoRfr x (RABfr (j-2) realizat + CLP(j-2) realizat)] - Vfr(j-1)} + (Vfr(j-2 - Vfr (j-2) realizat),

unde:

j ≥ 2018

Vfr (j) permis - venitul permis în anul j de reglementare pentru desfășurarea activității de furnizare reglementată a gazelor naturale;

Cfr(j-1) - costurile realizate într-o manieră prudentă, recunoscute și permise de către ANRE titularului de licență pentru desfășurarea activității de furnizare reglementată a gazelor naturale în anul j-1, conform evidențelor contabile de la data transmiterii datelor;

RABfr(j-1) - valoarea reglementată rămasă a activelor puse în funcțiune până la data de 31 decembrie a anului j-1, active aferente desfășurării activității de furnizare reglementată în anul j-1;

CLP(j-1) - capitalul de lucru necesar titularului de licență pentru desfășurarea activității curente la nivelul anului j-1;

Cfr(j-2) - costurile realizate într-o manieră prudentă, recunoscute și permise de către ANRE titularului de licență pentru desfășurarea activității de furnizare reglementată a gazelor naturale în anul j-2, conform evidențelor contabile de la data transmiterii datelor;

RABfr(j-2) - valoarea reglementată rămasă a activelor puse în funcțiune până la data de 31 decembrie a anului j-2, active aferente desfășurării activității de furnizare reglementată în anul j-2;

CLP(j-2) - capitalul de lucru necesar titularului de licență pentru desfășurarea activității curente la nivelul anului j-2;

Cfr (j-2) realizat - costurile realizate într-o manieră prudentă, recunoscute și permise de ANRE titularului de licență pentru desfășurarea activității de furnizare reglementată a gazelor naturale în anul j-2, conform Evidențelor contabile reglementate;

RABfr(j-2) realizat - valoarea reglementată rămasă a activelor puse în funcțiune până la data de 31 decembrie a anului j-2, active aferente desfășurării activității de furnizare reglementată în anul j-2, conform Evidențelor contabile reglementate;

CLP(j-2) realizat - capitalul de lucru necesar titularului de licență pentru desfășurarea activității curente la nivelul anului j-2, realizat;

Vfr(j-1) - venit realizat în anul j-1 pentru desfășurarea activității de furnizare reglementată a gazelor naturale, conform evidențelor contabile de la data transmiterii datelor;

Vfr(j-2) - venit realizat în anul j-2 pentru desfășurarea activității de furnizare reglementată a gazelor naturale, conform evidențelor contabile de la data transmiterii datelor;

Vfr (j-2) realizat - venitul realizat în anul j-2 pentru desfășurarea activității de furnizare reglementată a gazelor naturale, conform Evidențelor contabile reglementate.

SECȚIUNEA a 2-a

Venitul aferent unui an de reglementare, începând cu anul 2016, pentru titularii noi de licență

Art. 6

Pentru titularii noi de licență, costurile recunoscute și permise de ANRE sunt costurile estimate și justificate de către titularul de licență pentru desfășurarea activității de furnizare reglementată a gazelor naturale în anul k de reglementare, într-o manieră prudentă.

Art. 7

(1) Costurile justificate pentru determinarea venitului unitar, aplicabil la începerea desfășurării activității de furnizare reglementată a gazelor naturale, sunt reprezentate de costurile estimate de către operatorul licențiat ca fiind necesare pentru desfășurarea activității reglementate, la nivelul întregului an calendaristic.

(2) Venitul aferent unui an de reglementare, permis pentru desfășurarea activității de furnizare reglementată, pentru titularii nou-licențiați, se stabilește după cum urmează:

a) pentru primul an de reglementare:

Vfr(k) permis = [Cfr(k) estimat + RoRfr x (RABfr(k) init + CLP (k) estimat)],

unde:

(k) - primul an de reglementare, k ≥ 2016;

Vfr(k) permis - venitul permis în anul k de reglementare pentru desfășurarea activității de furnizare reglementată a gazelor naturale;

Cfr(k) estimat - costurile estimate, recunoscute și permise de ANRE titularului nou de licență pentru desfășurarea activității de furnizare reglementată a gazelor naturale în anul k de reglementare;

RABfr(k) init - valoarea netă contabilă a activelor puse în funcțiune până în anul k de reglementare, la data stabilirii venitului, active aferente desfășurării activității de furnizare reglementată în anul k;

CLP(k) estimat - capitalul de lucru necesar titularului de licență pentru desfășurarea activității curente la nivelul anului k de reglementare, estimat;

b) pentru al doilea an de reglementare:

Vfr(k+1) permis = [Cfr(k) + RoRfr x (RABfr(k)+ CLP(k))]/nr_luni_activitate(k)*12 + {[Cfr(k) + RoRfr x (RABfr(k) + CLP(k))] - Vfr(k)} -,

unde:

Vfr(k+1) permis - venitul permis în anul k+1 pentru desfășurarea activității de furnizare reglementată a gazelor naturale;

Cfr(k) - costurile realizate într-o manieră prudentă, recunoscute și permise de ANRE titularului de licență pentru desfășurarea activității de furnizare reglementată a gazelor naturale în anul k, conform evidențelor contabile de la data transmiterii datelor;

RABfr(k) - valoarea reglementată a activelor puse în funcțiune până la data de 31 decembrie a anului k, active aferente desfășurării activității de furnizare reglementată în anul k;

CLP(k) - capitalul de lucru necesar titularului de licență pentru desfășurarea activității curente la nivelul anului k;

nr_luni_activitate(k) - numărul de luni din anul k în care operatorul a desfășurat activitatea de furnizare reglementată;

Vfr(k) - venit realizat în anul k pentru desfășurarea activității de furnizare reglementată a gazelor naturale, conform evidențelor contabile de la data transmiterii datelor;

c) pentru al treilea an de reglementare:

Vfr (k+2) permis = [Cfr (k+1) + RoRfr x (RABfr(k+1) + CLP(k+1))] + {Vfr (k+1) permis - [Cfr(k) + RoRfr x (RABfr(k) + CLP (k))]/nr_luni_activitate (k)*12 + [Cfr(k) realizat + RoRfr x (RABfr(k) realizat + CLP(k) realizat)]/nr_luni_activitate (k)*12 - Vfr (k+1))} + [Vfr (k) - Vfr (k) realizat],

unde:

Vfr(k+2) permis - venitul permis în anul k+2 pentru desfășurarea activității de furnizare reglementată a gazelor naturale;

Cfr(k+1) - costurile realizate într-o manieră prudentă, recunoscute și permise de către ANRE titularului de licență pentru desfășurarea activității de furnizare reglementată a gazelor naturale în anul k + 1, conform evidențelor contabile de la data transmiterii datelor;

RABfr (k+1) - valoarea reglementată a activelor puse în funcțiune până la data de 31 decembrie a anului k + 1, active aferente desfășurării activității de furnizare reglementată în anul k + 1;

CLP(k+1) - capitalul de lucru necesar titularului de licență pentru desfășurarea activității curente la nivelul anului k + 1;

Cfr(k) realizat - costurile realizate de către titularul de licență pentru desfășurarea activității de furnizare reglementată a gazelor naturale în anul k, conform Evidențelor contabile reglementate;

RABfr(k) realizat - valoarea reglementată a activelor puse în funcțiune până la data de 31 decembrie a anului k, active aferente desfășurării activității de furnizare reglementată în anul k, conform Evidențelor contabile reglementate;

CLP(k) realizat - capitalul de lucru necesar titularului de licență pentru desfășurarea activității curente la nivelul anului k, realizat;

Vfr(k+1) - venit realizat în anul k+1 pentru desfășurarea activității de furnizare reglementată a gazelor naturale, conform evidențelor contabile de la data transmiterii datelor;

Vfr(k) realizat - venitul realizat în anul k din desfășurarea activității de furnizare reglementată a gazelor naturale, conform Evidențelor contabile reglementate;

d) începând cu al patrulea an și pentru fiecare an de reglementare, până la eliminarea prețurilor reglementate pentru clienții casnici:

Vfr(j)permis = [Cfr(j-1) + RoRfr x (RABfr(j-1) + CLP(j-1))] + {Vfr(j-1)permis - [Cfr(j-2) + RoRfr x (RABfr(j-2) + CLP(j-2))] + [Cfr(j-2)realizat + RoRfr x (RABfr(j-2)realizat + CLP(j-2)realizat)] - Vfr (j-1)} + (Vfr (j-2) - Vfr (j-2) realizat),

unde:

j ≥ k + 3

Vfr(j)permis - venitul permis în anul j de reglementare pentru desfășurarea activității de furnizare reglementată a gazelor naturale;

Cfr(j-1) - costurile realizate într-o manieră prudentă, recunoscute și permise de ANRE titularului de licență pentru desfășurarea activității de furnizare reglementată a gazelor naturale în anul j-1, conform evidențelor contabile de la data transmiterii datelor;

RABfr (j-1) - valoarea reglementată a activelor puse în funcțiune până la data de 31 decembrie a anului j-1, active aferente desfășurării activității de furnizare reglementată în anul j-1;

CLP(j-1) - capitalul de lucru necesar titularului de licență pentru desfășurarea activității curente la nivelul anului j-1;

Cfr(j-2) - costurile realizate într-o manieră prudentă, recunoscute și permise de ANRE titularului de licență pentru desfășurarea activității de furnizare reglementată a gazelor naturale în anul j-2, conform evidențelor contabile de la data transmiterii datelor;

RABfr (j-2) - valoarea reglementată a activelor puse în funcțiune până la data de 31 decembrie a anului j-2, active aferente desfășurării activității de furnizare reglementată în anul j-2;

CLP(j-2) - capitalul de lucru necesar titularului de licență pentru desfășurarea activității curente la nivelul anului j-2;

Cfr(j-2)realizat - costurile realizate într-o manieră prudentă, recunoscute și permise de ANRE titularului de licență pentru desfășurarea activității de furnizare reglementată a gazelor naturale în anul j-2, conform Evidențelor contabile reglementate;

RABfr(j-2)realizat - valoarea reglementată a activelor puse în funcțiune până la data de 31 decembrie a anului j-2, active aferente desfășurării activității de furnizare reglementată în anul j-2, conform Evidențelor contabile reglementate;

CLP(j-2)realizat - capitalul de lucru necesar titularului de licență pentru desfășurarea activității curente la nivelul anului j-2, realizat;

Vfr(j-1) - venitul realizat în anul j-1 pentru desfășurarea activității de furnizare reglementată a gazelor naturale, conform evidențelor contabile de la data transmiterii datelor;

Vfr(j-2) - venitul realizat în anul j-2 pentru desfășurarea activității de furnizare reglementată a gazelor naturale, conform evidențelor contabile de la data transmiterii datelor;

Vfr(j-2)realizat - venitul realizat în anul j-2 din desfășurarea activității de furnizare reglementată a gazelor naturale, conform Evidențelor contabile reglementate.

SECȚIUNEA a 3-a

Venitul unitar aferent unui an de reglementare, începând cu anul 2016

Art. 8

(1) În cazul în care componenta de corecție induce o modificare semnificativă a nivelului veniturilor permise, ANRE poate decide eșalonarea recuperării/cedării diferenței pe o perioadă mai mare de un an.

(2) Componenta de corecție aferentă unui an de reglementare reprezintă elementele suplimentare față de costurile realizate în anul anterior într-o manieră prudentă, recunoscute și permise de către ANRE titularului de licență pentru desfășurarea activității de furnizare reglementată a gazelor naturale, conform evidențelor contabile de la data transmiterii datelor, costuri utilizate la stabilirea venitului.

Art. 9

(1) Pentru desfășurarea activității de furnizare reglementată, venitul este reglementat la nivelul acoperirii costurilor justificate, aferente unui an al perioadei de reglementare, efectuate într-o manieră prudentă, denumit în continuare venit unitar (VUfr).

(2) Venitul unitar aferent unui an de reglementare, permis pentru desfășurarea activității de furnizare reglementată, se determină, pentru fiecare titular al licenței de furnizare a gazelor naturale, prin împărțirea venitului aferent desfășurării activității de furnizare reglementată în anul respectiv la cantitatea totală estimată a fi furnizată în regim reglementat în același an, după următoarea formulă generală de calcul:

VUfr(i) permis = Vfr(i) permis/Qfr(i) [lei/MWh],

unde:

i ≥ 2016

VUfr(i) permis - venitul unitar permis în anul i de reglementare pentru desfășurarea activității de furnizare reglementată a gazelor naturale;

Vfr(i) permis - venitul permis în anul i de reglementare pentru desfășurarea activității de furnizare reglementată a gazelor naturale;

Qfr(i) - cantitatea de gaze naturale estimată a fi furnizată în regim reglementat în anul i de reglementare.

(3) Cantitatea de gaze naturale estimată a fi furnizată în regim reglementat se fundamentează de către operatorul licențiat. Prognoza privind cantitățile estimate și fundamentarea acesteia se înaintează ANRE odată cu înaintarea documentelor privind stabilirea venitului unitar pentru fiecare an de reglementare. Considerentele care stau la baza fundamentării și metodele de previzionare utilizate sunt prezentate ANRE odată cu prognozele.

(4) ANRE are dreptul să ceară motivat sau să propună revizuirea prognozelor înaintate.

SECȚIUNEA a 4-a

Alocarea și justificarea costurilor

Art. 10

Alocarea costurilor între activitățile reglementate ale titularului de licență se va realiza cu respectarea obligațiilor specifice legislației în vigoare în sectorul gazelor naturale.

Art. 11

(1) Titularii licenței de furnizare au obligația ca, la înaintarea costurilor realizate/estimate a fi realizate, în vederea recunoașterii în veniturile aferente activității de furnizare reglementată, să justifice că acestea au fost sau sunt costuri prudente.

(2) Se consideră costuri prudente acele costuri care sunt demonstrate a fi necesare, oportune, eficiente și care reflectă condițiile pieței, astfel:

a)necesar - nevoia obiectivă a titularului licenței de furnizare de a realiza un cost în vederea asigurării continuității în furnizarea gazelor naturale;

b)oportun - amânarea costului ar fi de natură a produce prejudicii operatorului și/sau clientului;

c)eficient - realizarea costului ar fi de natură a aduce beneficii viitoare operatorului și clientului;

d)condițiile pieței - costul realizat de către operator este raportat la cele mai bune condiții ale pieței, existente la data realizării și în conformitate cu legislația română în materie.

SECȚIUNEA a 5-a

Costurile justificate pentru desfășurarea activității de furnizare reglementată a gazelor naturale

Art. 12

(1) Costurile justificate generate de desfășurarea activității de furnizare reglementată a gazelor naturale, astfel cum aceasta este definită la art. 4 alin (1), sunt considerate următoarele cheltuieli, conform reglementărilor legale în vigoare:

a) cheltuielile cu materiile prime, materialele consumabile, combustibilul, materialele nestocate, inclusiv cele de natura obiectelor de inventar;

b) cheltuielile cu energia și apa;

c) cheltuielile cu întreținerea și reparațiile, conform prevederilor legale în vigoare;

d) cheltuielile cu reclama și publicitatea;

e) alte cheltuieli cu serviciile executate de terți;

f) cheltuielile poștale și taxe pentru comunicații, servicii bancare și asimilate;

g) cheltuielile cu primele de asigurare obligatorii, conform prevederilor legale în vigoare;

h) cheltuielile cu deplasările;

i) cheltuielile cu locațiile de gestiune și chiriile, efectuate într-o manieră prudentă; pentru aceste categorii de cheltuieli se va transmite lista documentelor (contracte, facturi, fișe de cont etc.);

j) cheltuielile cu personalul - salarii, prime și alte drepturi acordate conform prevederilor legale în vigoare;

k) cheltuielile ce nu pot fi controlate și asupra cărora conducerea titularului de licență nu poate acționa direct pentru creșterea eficienței activității desfășurate, denumite în continuare costuri preluate direct, reprezentând:

1. contribuții la asigurări sociale, fondul de șomaj și asigurări sociale de sănătate, aferente fondului de salarii;

2. taxe și impozite, stabilite conform legislației în vigoare;

l) costurile justificate și cheltuielile corespunzătoare sumelor neîncasate, aferente activității de furnizare reglementată a gazelor naturale, reprezentând creanțele comerciale care nu au putut fi recuperate din cauze obiective (deces, hotărâre judecătorească definitivă);

m) cheltuielile cu amortizarea reglementată a imobilizărilor corporale și necorporale puse în funcțiune până la data de 31 decembrie a anului anterior și utilizate în activitatea de furnizare reglementată, pentru titularii de licență existenți;

n) cheltuielile cu amortizarea reglementată a imobilizărilor corporale și necorporale puse în funcțiune până la data stabilirii venitului și utilizate în activitatea de furnizare reglementată, pentru titularii nou-licențiați;

o) reducerile comerciale aferente costurilor justificate pentru desfășurarea activității de furnizare reglementată a gazelor naturale, astfel cum sunt prevăzute la lit. a)-g).

(2) Se asigură o rată de rentabilitate pentru capitalul investit, conform prevederilor legale.

(3) Capitalul investit reprezintă valoarea reglementată rămasă, după deducerea amortizării reglementate, a activelor puse în funcțiune, aferente desfășurării activității de furnizare reglementată, la care se adaugă capitalul de lucru.

(4) Capitalul de lucru aferent activității de furnizare reglementată se referă la capitalul necesar titularului de licență pentru desfășurarea activității curente din perioada de reglementare, pentru o durată medie de 30 de zile calendaristice, și se determină ca fiind a 12-a parte din valoarea costurilor cu achiziția gazelor naturale, inclusiv serviciile aferente, destinate revânzării în cadrul activității de furnizare reglementată, exclusiv TVA.

(5) Costurile permise pentru anul fundamentării vor fi evaluate și acceptate de către ANRE ținând cont și de analiza următoarelor elemente:

a) costurile înregistrate în anii anteriori;

b) evoluția elementelor de cost (materiale, salarii, energie, servicii etc.), sectorial și pe ansamblul economiei;

c) creșterea productivității muncii și a eficienței activității titularului licenței de furnizare;

d) cheltuielile realizate de către alți operatori de furnizare reglementată în anii anteriori, în condiții similare;

e) evoluția indicatorilor economico-financiari realizați de către operatorii de furnizare în anii anteriori.

SECȚIUNEA a 6-a

Criterii de respingere a costurilor

Art. 13

(1) Analiza costurilor justificate se realizează pe baza situațiilor puse la dispoziția ANRE de către titularii licenței de furnizare, privind costurile aferente anului anterior anului de fundamentare, pentru desfășurarea activității de furnizare reglementată a gazelor naturale.

(2) Costurile vor fi transmise detaliat, ca anexe, în format letric și electronic - "Evidențe contabile reglementate“.

(3) Pentru activitatea de furnizare reglementată se vor transmite suplimentar, în formatul prevăzut în anexa nr. 3 privind costurile generate de desfășurarea activității de furnizare reglementată, astfel cum acestea sunt definite la art. 12 alin. (1), precum și alocarea acestora pe activități, astfel cum acestea sunt prevăzute la art. 4 alin. (1).

(4) Odată cu transmiterea datelor pentru fundamentarea venitului unitar aferent unui an de reglementare se va înainta și raportul de separare contabilă a activităților reglementate, în conformitate cu prevederile legale în vigoare, structurat pe:

a) activități reglementate din sector, detaliate pe:

- (i)

activități și operațiuni desfășurate de către titularul licenței de furnizare;

- (ii)

alte activități reglementate din sector;

b) activități nereglementate din sector;

c) activități din afara sectorului.

Art. 14

ANRE are dreptul să solicite titularilor licenței de furnizare informații suplimentare, inclusiv detalierea și justificarea oricăror elemente din situațiile prezentate.

Art. 15

(1) Costurile înaintate de către titularii de licență în vederea recunoașterii în veniturile unitare nu vor include categoriile care nu sunt considerate aferente activității de furnizare reglementată, respectiv:

a) amenzile, penalitățile și majorările de întârziere pentru neplata la termen a obligațiilor către bugetul de stat, bugetul asigurărilor sociale, fondurile speciale, bugetele locale și alte cheltuieli asociate celor deja enumerate;

b) penalitățile, majorările și/sau daunele-interese de întârziere pentru nerambursarea în termen a împrumuturilor și alte cheltuieli asociate celor deja enumerate;

c) cheltuielile cu despăgubiri, penalități sau altele asemenea, care rezultă din standardul de performanță, și alte cheltuieli asociate celor deja enumerate;

d) penalitățile, majorările de întârziere la plată și/sau daunele-interese pentru nerespectarea clauzelor contractuale;

e) cheltuielile cu donațiile și subvențiile acordate;

f) valoarea neamortizată a imobilizărilor corporale și necorporale, casate sau cedate terților ori către activitățile nereglementate ale titularului licenței de furnizare;

g) provizioanele de orice natură;

h) cheltuielile de natura imobilizărilor corporale și necorporale care nu sunt finanțate din surse proprii;

i) cheltuielile aferente plăților compensatorii acordate salariaților cu ocazia încetării contractului individual de muncă sau a raportului de serviciu, fără a avea la bază un program de restructurare și de reorganizare a societății aprobat de conducerea titularului de licență, cu excepția situației când salariații se pensionează;

j) cheltuielile reprezentând salarii, indemnizații, sume compensatorii acordate, în condițiile legii, cu ocazia încetării contractului de muncă, raportului de serviciu sau mandatului, angajaților cu funcții de conducere și persoanelor care sunt numite în calitate de membri în consilii de administrație și în consilii de conducere, cu excepția salariilor sau sumelor compensatorii acordate angajaților cu funcții de conducere, cu ocazia pensionării, în conformitate cu prevederile contractului colectiv de muncă și când există un program de restructurare aprobat;

k) cheltuielile aferente materialelor recuperate și refolosibile;

l) cheltuielile din fonduri și împrumuturi nerambursabile, din ajutoare primite de la stat sau de la altă entitate, din plusuri de inventar, precum și alte asemenea cheltuieli din alte surse nerambursabile;

m) cheltuielile realizate din sumele datorate statului român, persoanelor fizice și/sau juridice sub formă de dividende la care aceștia au renunțat;

n) orice cheltuieli de judecată și alte cheltuieli asociate;

o) cheltuielile privind activele casate sau cedate și alte operațiuni de capital;

p) sumele neîncasate de către titularul de licență, trecute pe cheltuieli de exploatare, reprezentând pierderi din creanțe și debitori diverși, scoase din evidența patrimonială, cu excepția celor prevăzute la art. 12 alin. (1) lit. k);

q) valoarea, respectiv o parte a acesteia, aferentă imobilizărilor corporale/necorporale pentru care societatea încasează chirie;

r) avansurile, imobilizările corporale și necorporale în curs;

s) imobilizările financiare;

t) comisioanele din contractele de achiziție a gazelor naturale din producția internă;

u) comisioanele și dobânzile aferente creditelor destinate investițiilor realizate pentru desfășurarea activității de furnizare reglementată.

(2) Pentru activele care nu sunt aferente desfășurării activității de furnizare reglementată nu sunt recunoscute cheltuieli cu amortizarea.

Art. 16

ANRE are dreptul să refuze titularilor de licență recunoașterea unor costuri sau părți din acestea, altele decât cele menționate anterior, pentru care nu s-a justificat faptul că au fost generate de desfășurarea activității de furnizare reglementată și realizate într-o manieră prudentă, conform prevederilor art. 11 alin. (2).

SECȚIUNEA a 7-a

Reguli privind calculul bazei de active reglementate (RAB)

Art. 17

RAB reflectă costurile de capital aferente imobilizărilor corporale și necorporale prudent efectuate, necesare desfășurării activității de furnizare reglementată.

Art. 18

Pentru titularii nou-licențiați, valoarea inițială a RABfr (k) init utilizată la calculul venitului aferent primului an de reglementare se determină pe baza valorii imobilizărilor corporale și necorporale puse în funcțiune și utilizate la desfășurarea activității de furnizare reglementată.

Art. 19

(1) Valoarea RABfr(2015) pentru titularii de licență existenți, utilizată la determinarea venitului unitar permis pentru anul 2016, se determină după următoarea formulă:

RABfr (2015) = RABfr (2014)*y% - ΣARfr (2015) + INVfr (2015) - IEfr (2015),

unde:

RABfr (2014) - valoarea reglementată rămasă a activelor aferente desfășurării activității de furnizare reglementată în anul 2014, puse în funcțiune până la data de 31 decembrie 2014, calculată după următoarea formulă:

RABfr (2014) = RABfr(3) - ΣARfr (3) + ΣINVfr (3) - ΣIEfr (3)

RABfr (2015) - valoarea reglementată rămasă a activelor aferente desfășurării activității de furnizare reglementată în anul 2015, puse în funcțiune până la data de 31 decembrie 2015, active aferente desfășurării activității de furnizare reglementată în anul 2015;

RABfr(3) - valoarea RAB la începutul perioadei a treia de reglementare;

ΣARfr (3) - amortizarea reglementată cumulată în perioada a treia de reglementare;

ΣINVfr (3) - valoarea reglementată cumulată a investițiilor puse în funcțiune în perioada a treia de reglementare, reflectată în ECR; valoarea cumulată se calculează prin însumarea valorii investițiilor anuale;

ΣIEfr (3) - valoarea reglementată rămasă cumulată, aferentă imobilizărilor corporale și necorporale scoase din funcțiune în perioada a treia de reglementare;

y% - ponderea medie a imobilizărilor corporale și necorporale aferente desfășurării activității de furnizare reglementată, pentru clienții casnici, în totalul valorii reglementate rămase la 31 decembrie 2014, care cuantifică trecerea clienților noncasnici pe piața liberă, concurențială, începând cu data de 1 ianuarie 2015;

ΣARfr (2015) - amortizarea reglementată în anul 2015;

INVfr (2015) - valoarea reglementată a investițiilor realizate și puse în funcțiune în anul 2015;

IEfr (2015) - valoarea reglementată aferentă imobilizărilor corporale și necorporale scoase din funcțiune în anul 2015.

Termenul ΣAR(3) reprezintă valoarea cumulată a amortizării reglementate în perioada a treia de reglementare și include:

- amortizarea calculată pe baza valorii RAB la începutul perioadei a treia de reglementare;

- amortizarea aferentă imobilizărilor corporale/necorporale puse în funcțiune pe parcursul perioadei a treia de reglementare.

(2) Valoarea RABfr (i) la data de 31 decembrie a anului i, utilizată la calculul venitului reglementat aferent anului i+1 de reglementare, începând cu anul 2016, se determină după următoarea formulă:

RABfr (i) = RABfr (i-1) + INVfr(i) - ARfr(i) - IEfr(i),

unde:

i ≥ 2016

RABfr(i) - valoarea RAB aferentă anului i al perioadei a patra de reglementare;

RABfr(i-1) - valoarea RAB la 31 decembrie a anului i-1;

INVfr(i) - valoarea reglementată a investițiilor puse în funcțiune în anul i, conform evidențelor contabile de la data transmiterii datelor;

ARfr(i) - amortizarea reglementată aferentă anului i;

IEfr(i) - valoarea reglementată aferentă imobilizărilor corporale și necorporale scoase din funcțiune în anul i, conform evidențelor contabile de la data transmiterii datelor.

(3) La determinarea RAB aferente activității de furnizare reglementată, astfel cum sunt precizate la alin. (1) și (2), vor fi avute în vedere și Regulile suplimentare privind modul de determinare a RAB aferente activității de furnizare reglementată, prevăzute în anexa nr. 5.

SECȚIUNEA a 8-a

Amortizarea reglementată a bazei activelor reglementate (RAB)

Art. 20

(1) Imobilizările corporale și necorporale incluse în RAB se amortizează conform următoarelor reguli:

a) valoarea imobilizărilor corporale și necorporale, care se supun amortizării în regim reglementat, este cea rezultată din aplicarea metodelor de calcul al RAB;

b) metoda de amortizare utilizată este cea lineară;

c) pentru imobilizările corporale și necorporale puse în funcțiune după începutul primei perioade de reglementare, amortizarea se calculează prin împărțirea valorii reglementate a acestora la duratele reglementate de amortizare.

(2) Duratele reglementate de amortizare a imobilizărilor corporale și necorporale puse în funcțiune după începerea primei perioade de reglementare sunt prevăzute în anexa nr. 4.

CAPITOLUL III

SECȚIUNEA 1

Evidențe contabile reglementate

Art. 21

Titularii de licență trebuie să țină în sistemul de contabilitate internă evidențe contabile separate pe tipuri de activități desfășurate și pentru fiecare dintre activitățile reglementate, denumite "Evidențe contabile reglementate“ (ECR), conform prevederilor legale în vigoare.

Art. 22

(1) ANRE are dreptul să ceară, pe propria cheltuială, un audit separat al ECR, titularul de licență fiind obligat să asigure auditorului ales de ANRE accesul la toate datele, evidențele și informațiile necesare.

(2) Un exemplar al raportului întocmit de auditor se transmite de către ANRE titularului de licență.

SECȚIUNEA a 2-a

Rata reglementată a rentabilității capitalului

Art. 23

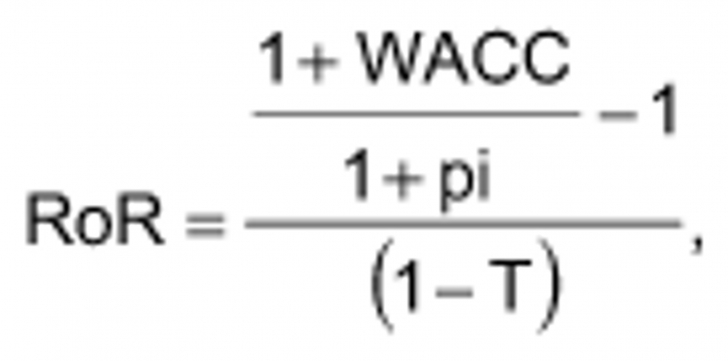

Rata reglementată a rentabilității capitalului (RoR) se determină pentru fiecare activitate și reflectă costurile de capital implicate de realizarea activității reglementate într-o manieră prudentă, având în vedere condițiile curente ale pieței de capital.

Art. 24

(1) RoR este stabilită în termeni reali, înainte de calculul impozitului pe profit. Calculul acesteia pornește de la costul mediu ponderat al capitalului (WACC), determinat în termeni nominali, după impozitul pe profit.

(2) Formula utilizată de ANRE, prin care WACC (calculat în termeni nominali, după impozitul pe profit) este transformat în RoR (stabilit în termeni reali, înainte de impozitare), asigură recuperarea integrală a capitalului investit.

(3) Transformarea WACC nominal, post-tax, în RoR real, pre-tax, se face cu următoarea formulă:

unde:

RoR - rata reglementată a rentabilității capitalului, prevăzută în formula de calcul al venitului unitar aferent activității de furnizare reglementată;

WACC - costul mediu ponderat al capitalului, determinat în termeni nominali, după impozitare;

pi - rata medie a inflației în perioada de reglementare;

T - rata impozitului pe profit în perioada de reglementare.

(4) Până la aprobarea unei valori actualizate pentru activitatea de furnizare reglementată, valoarea RoR este cea aprobată pentru perioada a treia de reglementare, respectiv 8,43%.

CAPITOLUL IV

SECȚIUNEA 1

Procedura de stabilire a venitului unitar aferent activității de furnizare reglementată, desfășurată într-un an de reglementare, și de aprobare a prețurilor reglementate în sectorul gazelor naturale, începând cu anul 2016

Art. 25

Venitul unitar permis pentru un an de reglementare se aprobă prin ordin al președintelui ANRE, pentru fiecare titular de licență care desfășoară activitatea de furnizare reglementată.

Art. 26

(1) Titularii de licență care desfășoară activitatea de furnizare reglementată înaintează ANRE documentația privind stabilirea venitului unitar aferent anului de reglementare, până cel târziu la data de 1 februarie a anului respectiv.

(2) Titularii nou-licențiați înaintează ANRE documentația privind stabilirea venitului aferent anului de reglementare odată cu depunerea documentelor necesare obținerii licențelor de furnizare.

(3) În situația în care documentația înaintată este incompletă, ANRE va solicita completarea acesteia în termen de 5 zile lucrătoare de la data depunerii, operatorii având obligația de a răspunde în termen de 5 zile lucrătoare de la data primirii solicitării. În perioada de analiză și calcul, în scopul corectării, clarificării sau justificării documentelor înaintate, ANRE are dreptul de a solicita orice informații și documente, iar operatorii au obligația de a răspunde în termen de maximum 5 zile lucrătoare. Aspectele pentru care s-au solicitat informații și documente nu vor fi luate în considerare în cazul în care operatorii nu răspund solicitărilor ANRE.

Art. 27

Documentația privind stabilirea venitului unitar aferent unui an de reglementare se referă în principal la:

a) informații despre:

1. numărul de clienți și cantitățile de gaze naturale furnizate în regim reglementat în anul anterior, cu excepția titularilor nou-licențiați;

2. cantitățile estimate a fi furnizate în regim reglementat în anul de reglementare, conform art. 9 alin. (3);

3. structura de clienți, cu prezentarea caracteristicilor specifice fiecărei categorii (consum anual, număr de clienți etc.) pentru anul de reglementare;

b) costurile realizate în anul anterior pentru desfășurarea activității de furnizare reglementată a gazelor naturale, conform prevederilor art. 12, cu excepția titularilor nou-licențiați care vor transmite costurile estimate, necesare desfășurării activității de furnizare reglementată a gazelor naturale în anul de reglementare;

c) lista contractelor de prestări de servicii și a societăților cu care au fost încheiate, aferente desfășurării activității de furnizare reglementată, cu precizarea perioadei de desfășurare a contractului și a valorilor contractuale pe fiecare contract în parte; suplimentar, pentru toate contractele, inclusiv în situația în care părțile contractuale sunt din cadrul aceluiași grup, se vor demonstra prudența costurilor, precum și modul de separare în cadrul grupului;

d) raportul de separare contabilă a activităților în primul an al perioadei a patra de reglementare;

e) propunerea titularului de licență privind venitul reglementat unitar aferent activității de furnizare.

Art. 28

(1) Pe baza documentației și a propunerilor înaintate, respectiv în urma analizei efectuate, compartimentul de specialitate din cadrul ANRE elaborează un raport cuprinzând propunerile pentru stabilirea venitului unitar, aferent anului de reglementare, precum și pentru stabilirea prețurilor reglementate.

(2) Raportul prevăzut la alin. (1) se comunică operatorului în vederea formulării unui punct de vedere.

Art. 29

Compartimentul de specialitate înaintează Comitetului de reglementare, după caz, următoarele:

1. raportul și/sau referatul de aprobare cuprinzând propunerile pentru stabilirea:

a) venitului unitar pentru anul de reglementare;

b) elementului ΔCUGfr, conform prevederilor art. 35 alin. (7);

c) elementelor Efr și ESNT, conform prevederilor art. 35 alin. (7);

d) elementului CUGfr, conform art. 36;

e) prețurilor reglementate;

2. punctul de vedere referitor la raportul menționat la pct. 1, exprimat de către titularul licenței de furnizare.

Art. 30

(1) Pe baza aprobării de către Comitetul de reglementare a raportului și/sau referatului prevăzute la art. 29, în forma propusă sau cu modificările și/sau completările aprobate în cadrul ședinței, președintele ANRE emite ordinul privind:

a) venitul unitar pentru anul de reglementare; și/sau

b) aprobarea prețurilor reglementate.

(2) Ordinul președintelui ANRE prevăzut la alin. (1) se publică în Monitorul Oficial al României, Partea I.

(3) Raportul aprobat de către Comitetul de reglementare, prevăzut la alin. (1), se comunică operatorului licențiat în termen de 3 zile lucrătoare de la data ședinței Comitetului de reglementare.

Art. 31

(1) În situația în care raportul și/sau referatul de aprobare prevăzute la art. 29 nu au fost aprobate, în termen de 3 zile lucrătoare de la data ședinței Comitetului de reglementare în care au fost dezbătute și pe baza informațiilor puse la dispoziție de către secretariatul acestuia, compartimentul de specialitate are obligația să comunice operatorului licențiat decizia Comitetului de reglementare referitoare la respingerea/amânarea raportului și/sau referatului de aprobare, însoțită de motivarea deciziei.

(2) În termen de 30 de zile lucrătoare de la comunicarea de către secretariatul Comitetului de reglementare a deciziei de respingere/amânare sau de la primirea eventualelor date suplimentare solicitate operatorilor, compartimentul de specialitate va elabora un nou raport și/sau referat de aprobare, după caz, în situația în care Comitetul de reglementare nu a stabilit un alt termen în interiorul acestui interval.

SECȚIUNEA a 2-a

Dispoziții comune

Art. 32

(1) În cazul fuziunii cu un alt operator licențiat sau al divizării unui operator licențiat, până la aprobarea noului venit unitar permis titularului de licență de furnizare a gazelor naturale, rămân în vigoare ultimul venit unitar aprobat acestuia, precum și prețurile reglementate, în situația în care nu se modifică niciun alt element din componența acestora.

(2) În cazul în care operatorul licențiat nu transmite, odată cu ceilalți titulari ai licenței de furnizare, solicitările de stabilire a venitului unitar, începând cu anul 2016, din diverse motive, acesta poate face ulterior o solicitare în acest sens către ANRE, însoțită de o notă explicativă care să conțină justificarea netransmiterii la timp a datelor. Dacă, în urma analizei de către compartimentul de specialitate, ANRE consideră solicitarea și nota explicativă întemeiate, operatorul licențiat va înainta datele conform prevederilor prezentei metodologii.

(3) Pentru operatorii care transmit datele conform prezentei metodologii, dar care nu răspund solicitărilor ANRE privind corectarea, clarificarea, completarea sau justificarea documentelor înaintate, în termenele prevăzute prin prezenta metodologie, sau răspund eronat ori incomplet, stabilirea și aprobarea veniturilor unitare se vor realiza în termen de 60 de zile de la primirea tuturor documentelor solicitate.

(4) Pentru operatorii care nu transmit datele conform prezentei metodologii, ANRE are dreptul de a modifica veniturile aprobate, precum și prețurile reglementate, cu anunțarea prealabilă a operatorului licențiat.

(5) În situația în care un operator licențiat constată că există diferențe între datele transmise pentru stabilirea venitului unitar și prețurile reglementate practicate, care îi pot genera venituri suplimentare mai mari cu minimum 7% decât cele permise în anul respectiv, acesta are obligația de a transmite ANRE solicitarea modificării prețurilor.

Art. 33

(1) ANRE modifică prețurile reglementate, cu anunțarea prealabilă a operatorului licențiat, în situația modificării, conform prevederilor prezentei metodologii, a oricărui element component al structurii prețului reglementat, după cum aceasta este prevăzută la art. 35 alin. (7).

(2) ANRE poate modifica veniturile aprobate, precum și prețurile reglementate, cu anunțarea prealabilă a operatorului licențiat și pe baza prevederilor prezentei metodologii, dacă se constată că:

a) stabilirea acestora s-a efectuat pe baza unor informații eronate sau false furnizate de către operatorul licențiat;

b) există erori de calcul semnificative în stabilirea prețurilor reglementate și a veniturilor unitare aferente activității de furnizare reglementată.

Art. 34

Modificarea veniturilor aprobate, precum și a prețurilor reglementate conform art. 33 alin. (2) implică în primul rând măsuri pentru corectarea efectelor veniturilor și prețurilor stabilite, respectiv corectarea informațiilor eronate sau false, recalcularea și aprobarea noilor venituri și prețuri reglementate ce vor fi aplicate de către titularul de licență în cauză.

CAPITOLUL V

SECȚIUNEA 1

Prețuri reglementate

Art. 35

(1) Prețurile reglementate reprezintă prețurile la care se realizează furnizarea reglementată pentru o cantitate de gaze naturale cu un conținut energetic echivalent cu 1 MWh, gaze naturale aflate în condiții standard de presiune, temperatură și calitate, prevăzute în regulamentul de măsurare a cantităților de gaze naturale tranzacționate în România, aprobat de către ANRE.

(2) Prețurile reglementate se stabilesc diferențiat pentru fiecare titular al licenței de furnizare, pentru întreaga arie de distribuție deservită în calitate de operator licențiat al sistemului de distribuție ori pentru zonele delimitate unde întreprinderea afiliată deține licență de distribuție a gazelor naturale, în funcție de realizarea procesului de separare legală a activităților reglementate, pentru fiecare categorie de clienți, în raport cu consumul anual și cu tipul sistemelor prin care se realizează furnizarea reglementată a gazelor naturale, după caz, respectiv până la finalizarea calendarului de liberalizare a prețurilor la gaze naturale sau până la ieșirea din reglementare.

(3) Categoriile de clienți pentru care se stabilesc prețuri reglementate, prevăzute în anexa nr. 1, se actualizează în corelare cu reglementările din sectorul gazelor naturale, elaborate ulterior, conform prevederilor legislației în vigoare.

(4) Prețurile reglementate, la care se realizează furnizarea reglementată a gazelor naturale, acoperă costurile justificate implicate de asigurarea cu gaze naturale a clientului casnic, ce nu își exercită drepturile care decurg din calitatea de client eligibil, și alege astfel să încheie un contract de furnizare în regim reglementat.

(5) Prețurile reglementate acoperă atât costurile aferente achiziționării și comercializării gazelor naturale ca marfă în sine, costurile aferente desfășurării activității de furnizare reglementată, cât și toate costurile aferente serviciilor de transport, înmagazinare și distribuție, precum și costurile aferente dezechilibrelor generate de clienții care beneficiază de furnizarea reglementată a gazelor naturale, în conformitate cu prevederile legale în vigoare, realizate într-o manieră prudentă, necesare ca gazele naturale să ajungă de la furnizor la clientul casnic.

(6) Prețurile reglementate nu includ accize și T.V.A.

(7) Prețurile reglementate au următoarea structură:

a) pentru clienții conectați direct la sistemul de transport:

P(i)x = CUGfr + VUfr(i)permis x + Efr(i)x + ESNT(i)x + ΔCUGfr

b) pentru clienții conectați în sistemul de distribuție:

P(i)x = CUGfr + VUfr(i)permis x + Td(i)x + Efr(i)x + ESNT(i)x + ΔCUGfr,

unde:

P(i)x - prețul reglementat în anul i, pentru categoria "x“ de clienți;

CUGfr - suma fixă unitară pentru acoperirea costurilor anuale sau aferente unei perioade stabilite conform prevederilor legale în vigoare, estimate pentru achiziția gazelor naturale, inclusiv serviciile aferente, destinate revânzării în cadrul activității de furnizare reglementată;

VUfr(i)permis x - venitul unitar permis în anul i de reglementare, pentru desfășurarea activității de furnizare reglementată a gazelor naturale, stabilit în raport cu cantitatea furnizată categoriei "x“ de clienți;

Efr(i)x - diferența dintre prețul plătit pentru gazele naturale necesare echilibrării zilnice și prețul stabilit prin hotărâre a Guvernului, ponderată cu cantitățile aferente, diferență alocată în anul (i), pentru categoria "x“ de clienți ai titularului de licență de furnizare, care a înregistrat dezechilibre justificate pe piața de gaze naturale, doar pentru activitatea de furnizare a gazelor naturale la preț reglementat.

Valoarea acestei componente la data de 1 aprilie 2016 este zero.

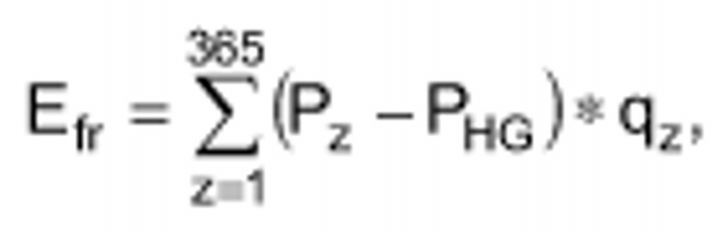

Formula de calcul al diferenței dintre prețul plătit pentru gazele naturale necesare echilibrării zilnice, efectuate de către titularul de licență, și prețul stabilit prin hotărâre a Guvernului, este următoarea:

unde:

Pz - prețul plătit de către titularul de licență de furnizare pentru gazele naturale necesare echilibrării zilnice;

PHG - prețul stabilit prin hotărâre a Guvernului;

qz - cantitatea de gaze naturale achiziționată de către titularul de licență de furnizare, în ziua z, aferentă acțiunilor de echilibrare.

Furnizorilor care nu au calitatea de utilizatori ai rețelei, dar care au în portofolii și clienți casnici, în vederea acoperirii dezechilibrului produs furnizorilor de gaze naturale care sunt și utilizatori ai rețelei, li se vor determina diferențele dintre prețul plătit pentru gazele naturale necesare echilibrării zilnice și prețul stabilit prin hotărâre a Guvernului, ponderate cu cantitățile aferente, doar pentru activitatea de furnizare a gazelor naturale la preț reglementat;

Td(i)x - tariful de distribuție aplicat în anul (i), pentru categoria "x“ de clienți;

ESNT(i)x - componenta de neutralitate a activității de echilibrare desfășurate de către operatorul de transport și de sistem (OTS), reprezentând suma unitară rezultată din alocarea, în anul (i), pentru categoria "x“ de clienți ai furnizorului care a înregistrat dezechilibre justificate pe piața de gaze naturale, doar pentru activitatea de furnizare a gazelor naturale la preț reglementat, a cheltuielilor/veniturilor aferente acțiunilor de echilibrare efectuate de către OTS.

Valoarea acestei componente la data de 1 aprilie 2016 este zero.

Cheltuielile/Veniturile rezultate din activitatea de echilibrare, care sunt transferate clienților casnici prin componenta prețului reglementat, se vor determina în conformitate cu reglementările aprobate de ANRE, ținând cont și de următoarele etape de analiză:

a) modalitățile de recuperare/cedare de către operatorul de transport și de sistem de la/către utilizatorul de rețea;

b) prezentarea de către furnizorul/utilizatorul de rețea, cu acțiune pe piața reglementată, a unor analize care să cuprindă:

- (i)

cauzele ce au condus la dezechilibre și, implicit, la plata de către furnizor a acestor dezechilibre (spre exemplu, diferențe între nominalizare și alocare, generate printre altele de creșterea/scăderea consumului față de estimările inițiale, conform profilelor/programelor de consum etc.);

- (ii)

acțiunile întreprinse de furnizor pentru echilibrarea portofoliului;

- (iii)

determinarea ponderii responsabilității financiare pentru plata dezechilibrelor aferente furnizorilor și clienților finali, respectiv clienților reglementați și nereglementați;

c) prezentarea de către operatorul de transport și de sistem, lunar, a situației dezechilibrelor induse de către utilizatorul de rețea, precum și a acțiunilor întreprinse de către fiecare utilizator de rețea pentru echilibrarea portofoliului;

d) prezentarea de către utilizatorul de rețea, care are în portofoliu titulari de licență care asigură furnizarea de gaze naturale clienților casnici, a situației lunare a dezechilibrelor induse de către fiecare furnizor, precum și a acțiunilor întreprinse de către acesta pentru echilibrarea portofoliului.

Ca urmare a transferului de cheltuieli/venituri din activitatea de echilibrare de la utilizatorul rețelei către furnizorii care nu au și calitatea de utilizatori de rețea și care au în portofolii și clienți casnici, componenta de dezechilibru se va determina în conformitate cu reglementările aprobate de ANRE, ținându-se cont și de analizele prezentate în vederea determinării valorii acestora;

ΔCUGfr - componenta unitară de corecție pentru diferența dintre suma fixă unitară recunoscută de ANRE pentru acoperirea costurilor legate de achiziția gazelor naturale, inclusiv serviciile reglementate aferente, destinate revânzării în cadrul activității de furnizare reglementată în anul i-1, și costurile unitare efectiv realizate și recunoscute de ANRE operatorului care realizează furnizarea reglementată pentru anul respectiv; componenta ΔCUGfr poate fi recalculată trimestrial/semestrial/anual în cursul anului i, prin adăugarea diferențelor aferente fiecărui trimestru al anului respectiv;

În componenta ΔCUGfr, pentru gazele naturale din producție internă extrase din depozitele de înmagazinare subterană, aferente stocului minim pentru segmentul reglementat, sunt recunoscute prețurile de achiziție pentru clienții casnici, stabilite prin prevederile legale în vigoare, din perioada ciclului de injecție, la care se adaugă tarifele aferente prestării serviciilor de înmagazinare subterană aprobate de ANRE.

Conform reglementărilor legale în vigoare se adaugă și costurile de finanțare, după cum urmează:

unde:

Pds(int) - prețul gazelor naturale din depozitele de înmagazinare subterană, exprimat în lei/MWh;

Pint - prețul de achiziție a gazelor naturale din producția internă pentru piața reglementată, aferent fiecărei categorii de clienți, conform prevederilor legale în vigoare, exprimat în lei/MWh;

RCds - componenta fixă pentru rezervarea capacității în depozitul subteran, exprimată în lei/MWh/ciclu complet de înmagazinare;

Ids - componenta volumetrică pentru injecția gazelor naturale în depozitul subteran, exprimată în lei/MWh;

RoRfr - rata reglementată a rentabilității, recunoscută de ANRE pentru activitatea de furnizare reglementată a gazelor naturale, pentru anul 2015;

Eds - componenta volumetrică pentru extracția gazelor naturale din depozitul subteran, exprimată în lei/MWh.

SECȚIUNEA a 2-a

Suma fixă unitară pentru acoperirea costurilor de achiziție a gazelor naturale destinate clienților casnici

Art. 36

Suma fixă unitară - CUGfr pentru acoperirea costurilor de achiziție a gazelor naturale, inclusiv serviciile aferente, destinate revânzării în cadrul activității de furnizare reglementată, se determină de către ANRE, anual sau pentru o altă perioadă, în concordanță cu prevederile legale în vigoare.

Cantitățile luate în calcul sunt cele destinate exclusiv furnizării în regim reglementat.

Art. 37

(1) Suma fixă unitară pentru acoperirea costurilor legate de achiziția gazelor naturale CUGfr se estimează pe baza următoarelor elemente:

a) estimarea privind cererea clienților casnici, aferentă activității de furnizare reglementată;

b) estimarea privind structura surselor de gaze naturale din producția internă și din import, necesare acoperirii cererii clienților casnici;

c) estimarea privind partea din cantitățile de gaze naturale destinate revânzării în cadrul activității de furnizare reglementată, ce urmează a fi transportată și/sau înmagazinată extrasă;

d) nivelul stocului minim conform reglementărilor ANRE;

e) estimarea privind evoluția prețurilor de achiziție a gazelor naturale din import curent;

f) prețurile medii de import rezultate din încheierea și derularea contractelor bilaterale, precum și prețurile medii rezultate din tranzacționarea gazelor naturale pe piața centralizată de gaze naturale;

g) prețurile de intern conform prevederilor legale în vigoare pentru piața reglementată;

h) prețurile medii de import înregistrate/estimate pe alte piețe relevante ale Uniunii Europene;

i) estimare privind evoluția tarifelor medii pentru serviciile de transport și înmagazinare subterană.

(2) Suma fixă unitară pentru acoperirea costurilor legate de achiziția gazelor naturale nu include accize, acestea fiind calculate și înscrise distinct pe factura fiscală, în conformitate cu prevederile legale.

(3) Estimările privind structura surselor de gaze naturale din producția internă și din import, care stau la baza estimării sumei fixe unitare pentru acoperirea costurilor legate de achiziția gazelor naturale, menționate la alin. (1) lit. b), se elaborează de către ANRE pentru clienții casnici.

Art. 38

(1) Formula generală de calcul al sumei fixe unitare pentru acoperirea costurilor legate de achiziția gazelor naturale, destinate revânzării în cadrul activității de furnizare reglementată, este următoarea:

CUGfr = | Qfr(imp) * P(imp) + Qfr(int) * P(int) | + T(t), |

Qfr(imp) + Qfr(int) |

unde:

Qfr(imp) - estimarea privind cantitatea trimestrială/semestrială/anuală de gaze naturale din import destinată furnizării în regim reglementat;

P(imp) - estimarea privind evoluția prețului de achiziție a gazelor naturale de import;

Qfr(int) - estimarea privind cantitatea trimestrială/semestrială/anuală de gaze naturale din producția internă destinată furnizării în regim reglementat;

P(int) - estimarea privind evoluția prețului de achiziție a gazelor naturale din producția internă;

T(t) - estimare privind evoluția costului mediu unitar pentru serviciile de transport, conform tarifelor de transport în vigoare.

(2) Cantitățile de gaze naturale Qfr(imp) și Qfr(int) sunt cantitățile ce urmează a fi furnizate în regim reglementat.

(3) La calculul sumei fixe unitare, în costurile generale de achiziție a gazelor naturale din intern sunt incluse costurile aferente gazelor naturale din producția internă curentă și costurile aferente gazelor naturale din producția internă extrase din depozitele de înmagazinare, ca marfă.

(4) La calculul sumei fixe unitare, în costurile generale de achiziție a gazelor naturale din import sunt recunoscute costurile aferente gazelor naturale din import curent.

Art. 39

Termenii formulei generale de calcul al CUGfr, definită la art. 38, se determină astfel:

a) costul gazelor naturale din import:

unde:

q(v)fr(imp) - cantitatea de gaze naturale estimată a fi achiziționată din import;

p(v)(imp) - prețul unitar estimat, exprimat în lei/MWh, aferent fiecărei cantități q(v)fr(imp), respectiv prețurile de achiziție pentru gazele naturale din import curent;

Prețul unitar din import luat în calcul la determinarea costului gazelor naturale din import este considerat în condiții de livrare DAP ("delivered at place“), cu toate taxele și comisioanele vamale, precum și comisionul importatorului incluse.

Costul transportului pe parcursul extern, precum și orice alte taxe, alte obligații legale și/sau alte costuri de orice natură, implicate de acest transport, sunt considerate incluse în prețul de import.

Costul transportului pe parcursul intern, precum și orice alte taxe, alte obligații legale și/sau alte costuri de orice natură, implicate de acest transport, nu sunt considerate incluse în prețul unitar p(v)(imp);

b) costul gazelor naturale din producția internă:

unde:

q(w)fr(int) - cantitatea de gaze naturale estimată a fi achiziționată din producția internă, provenind din contractul (w), destinată furnizării reglementate, fie că aceasta este livrată direct utilizatorilor, pe măsură ce producătorii le injectează în sistemul național de transport/sistemul de distribuție, fie că este extrasă dintr-un depozit de înmagazinare subterană în care a fost stocată anterior livrării;

p(w)(int) - prețul unitar, exprimat în lei/MWh, aferent fiecărei cantități q(w)fr(int), respectiv:

- prețurile de achiziție pentru gazele naturale din producție internă curentă, utilizate pentru acoperirea consumului pe piață, la nivelul celor stabilite prin prevederile legale în vigoare;

- prețurile de achiziție pentru gazele naturale din producție internă, extrase din depozitele de înmagazinare subterană, aferente stocului minim pentru segmentul reglementat, reprezentând prețurile de achiziție pentru clienții casnici, astfel cum este stabilit prin prevederile legale în vigoare, din perioada ciclului de injecție, la care se adaugă tarifele aferente prestării serviciilor de înmagazinare subterană aprobate de ANRE.

Conform reglementărilor legale în vigoare, se adaugă și costurile de finanțare, după cum urmează: i

Pds(int) = (Pint + RCds + Ids)* (+ | RoRfr | ) + Eds |

2 |

unde:

Pds(int) - prețul gazelor naturale din depozitele de înmagazinare subterană, exprimat în lei/MWh;

Pint - prețul de achiziție a gazelor naturale din producția internă pentru piața reglementată, aferent fiecărei categorii de clienți, conform prevederilor legale în vigoare, exprimat în lei/MWh;

RCds - componenta fixă pentru rezervarea capacității în depozitul subteran, exprimată în lei/MWh/ciclu complet de înmagazinare;

Ids - componenta volumetrică pentru injecția gazelor naturale în depozitul subteran, exprimată în lei/MWh;

Eds - componenta volumetrică pentru extracția gazelor naturale din depozitul subteran, exprimată în lei/MWh.

Costul transportului în și/sau între perimetrele de exploatare, precum și orice alte taxe, alte obligații legale și/sau alte costuri de orice natură, implicate de acest transport, inclusiv uscarea, tratarea și/sau comprimarea gazelor naturale, precum și/sau orice alte operațiuni efectuate de producător pentru sau în legătură cu producția și livrarea acestora până la robinetul de ieșire din stația/panoul de măsurare al producătorului sunt considerate incluse în preț.

Costul transportului, de la stația/panoul de măsurare al producătorului până la robinetul de ieșire din stația de reglare-măsurare-predare la client sau la operatorul sistemului de distribuție, precum și orice alte taxe, alte obligații legale și/sau alte costuri de orice natură, implicate de acest transport, nu sunt considerate incluse în prețul unitar p(w)(int);

c) costul transportului gazelor naturale destinate furnizării în regim reglementat:

T(t) - cost mediu pentru serviciile de transport, exprimat în lei/MWh, estimat pe baza tarifelor de transport în vigoare, a contractelor de transport, a capacitățiilor rezervate și a cantităților transportate, inclusiv costurile aferente transportului gazelor naturale de la punctele de intrare/ieșire în/din SNT la punctele de înmagazinare subterană.

Art. 40

(1) Suma fixă unitară pentru acoperirea costurilor legate de achiziția gazelor naturale destinate activității de furnizare reglementată, CUGfr, se determină anual sau pentru o altă perioadă, în concordanță cu prevederile legale în vigoare.

(2) În situația în care există diferențe semnificative între noua componentă CUGfr calculată conform prevederilor alin. (1) și cea inclusă în prețurile reglementate în vigoare, acestea vor fi actualizate în consecință.

CAPITOLUL VI

SECȚIUNEA 1

Facturarea

Art. 41

Contravaloarea activității de furnizare reglementată prestate unui client casnic se facturează lunar și se determină cu următoarea formulă:

VTf = P * Q,

unde:

VTf - valoarea totală a facturii, exclusiv TVA sau alte taxe în conformitate cu prevederile legale în vigoare, reprezentând contravaloarea activității de furnizare reglementată, exprimată în lei;

P - preț reglementat, exprimat în lei/kWh;

Q - cantitatea furnizată în regim reglementat, exprimată în kWh.

SECȚIUNEA a 2-a

Dispoziții finale

Art. 42

Categoriile de clienți pentru care se stabilesc diferențiat prețuri reglementate sunt prevăzute în anexa nr. 1.

Art. 43

Termenii utilizați în prezenta metodologie sunt prevăzuți în anexa nr. 2.

Art. 44

Costurile generate de desfășurarea activității de furnizare reglementată sunt prevăzute în anexa nr. 3.

Art. 45

Duratele reglementate pentru amortizarea imobilizărilor corporale și necorporale sunt prevăzute în anexa nr. 4.

Art. 46

Regulile suplimentare privind modul de determinare a bazei de active reglementate (RAB), aferente activității de furnizare reglementată, sunt prevăzute în anexa nr. 5.

Art. 47

Anexele nr. 1-5 fac parte integrantă din prezenta metodologie.

ANEXA Nr. 1

la metodologie

CATEGORIILE DE CLIENȚI

pentru care se stabilesc diferențiat prețuri reglementate

A. Clienți conectați direct la sistemul de transport:

A.1. clienți cu un consum anual de până la 1.162,78 MWh;

A.2. clienți cu un consum anual între 1.162,79 MWh și 11.627,78 MWh;

A.3. clienți cu un consum anual între 11.627,79 MWh și 116.277,79 MWh;

A.4. clienți cu un consum anual între 116.277,80 MWh și 1.162.777,87 MWh;

A.5. clienți cu un consum anual de peste 1.162.777,87 MWh.

B. Clienți conectați în sistemul de distribuție:

B.1. clienți cu un consum anual de până la 23,25 MWh;

B.2. clienți cu un consum anual între 23,26 MWh și 116,28 MWh;

B.3. clienți cu un consum anual între 116,29 MWh și 1.162,78 MWh;

B.4. clienți cu un consum anual între 1.162,79 MWh și 11.627,78 MWh;

B.5. clienți cu un consum anual între 11.627,79 MWh și 116.277,79 MWh;

B.6. clienți cu un consum anual de peste 116.277,79 MWh.

ANEXA Nr. 2

la metodologie

TERMENII UTILIZAȚI

1.an de reglementare - anul de reglementare reprezintă un an calendaristic pentru care ANRE reglementează venitul pe care un titular de licență este îndreptățit să îl realizeze pentru desfășurarea activității de furnizare reglementată, într-o manieră prudentă, la nivelul acoperirii costurilor justificate aferente anului respectiv;

2.cantitate furnizată - cantitatea totală de gaze naturale comercializată către clienții finali în baza unor contracte de furnizare;

3.client final - clientul care cumpără gaze naturale pentru uz propriu;

4.client casnic - clientul care cumpără gaze naturale pentru consumul casnic propriu;

5furnizarea gazelor naturale - activitatea comercială de vânzare a gazelor naturale;

6.furnizor - persoană fizică sau juridică ce realizează activitatea de furnizare a gazelor naturale;

7.licență - actul administrativ individual, emis de ANRE, acordat unei persoane fizice sau juridice, pentru exercitarea unui drept și executarea unor obligații;

8.operator economic din sectorul gazelor naturale - persoana fizică sau juridică, cu excepția clienților finali, care desfășoară cel puțin una dintre următoarele activități: producție, transport, distribuție, furnizare, administrare de piață centralizată, cumpărare sau înmagazinare de gaze naturale, inclusiv GNL, și care are atribuții comerciale, tehnice și/sau de mentenanță legate de respectivele activități;

9.preț reglementat - prețul la care este realizată furnizarea gazelor naturale în baza unui contract-cadru, a unor standarde de calitate a serviciului și/sau a unor condiții specifice stabilite de autoritatea competentă.

ANEXA Nr. 3

la metodologie

COSTURILE

generate de desfășurarea activității de furnizare reglementată

Activități de furnizare reglementată | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Nr. crt. | Denumire cheltuieli | Conturi | Valori totale | Achiziție gn | Comercializare gn | Relații clienți casnici | Informare clienți | Facturare gn | |||||

Valoare | % | Valoare | % | Valoare | % | Valoare | % | Valoare | % | ||||

1. | Cheltuieli cu materiile prime, materialele consumabile, combustibilul, materiale nestocate, inclusiv cele de natura obiectelor de inventar | ||||||||||||

2. | Cheltuielile cu energia și apa | ||||||||||||

3. | Cheltuielile cu întreținerea și reparațiile | ||||||||||||

4. | Cheltuielile cu personalul - salarii, prime și alte drepturi acordate conform prevederilor legale în vigoare | ||||||||||||

5. | Alte cheltuieli cu serviciile executate de terți | ||||||||||||

6. | Cheltuielile cu deplasările | ||||||||||||

7. | Cheltuielile poștale și taxe comunicații, servicii bancare și asimilate | ||||||||||||

8. | Cheltuielile cu primele de asigurare obligatorii | ||||||||||||

9. | Cheltuielile cu locațiile de gestiune și chiriile | ||||||||||||

10. | Cheltuielile de reclamă, publicitate | ||||||||||||

11. | Contribuții la asigurări sociale, fondul de șomaj și asigurări sociale de sănătate, aferente fondului de salarii | ||||||||||||

12. | Taxe și impozite stabilite conform legislației în vigoare | ||||||||||||

13. | Cheltuielile corespunzătoare sumelor neîncasate, aferente activității de furnizare reglementată a gazelor naturale | ||||||||||||

14. | Cheltuielile cu amortizarea | ||||||||||||

15. | Reducerile comerciale aferente costurilor justificate | ||||||||||||

- | Total (1-15) | - | - | - | - | - | - | ||||||

NOTĂ:

Coloana "Conturi“ se va completa cu numărul contului/conturilor sintetice/analitice aferente.

Se va prezenta și lista conturilor analitice, cu denumirile corespunzătoare.

ANEXA Nr. 4

la metodologie

DURATELE REGLEMENTATE

pentru amortizarea imobilizărilor corporale și necorporale

I. Durata tehnică și economică pentru amortizarea reglementată a imobilizărilor corporale și necorporale care au constituit RAB implicit la începutul primei perioade de reglementare, pentru activitatea de furnizare reglementată | 25 de ani |

II. Durata tehnică și economică a imobilizărilor corporale și necorporale puse în funcțiune după începutul primei perioade de reglementare: | |

Grupa 1 Construcții | |

Subgrupa 1.1 Clădiri | 50 de ani |

Subgrupa 1.2 Construcții ușoare (barăci, șoproane etc.) | 10 ani |

Subgrupa 1.3 Conducte colectoare și magistrale (inclusiv instalațiile tehnologice, dotările și echipamentele aferente) | 40 de ani |

Subgrupa 1.4 Sonde pentru injecția/extracția gazelor naturale din depozitele subterane (inclusiv sondele auxiliare, instalațiile tehnologice, dotările și echipamentele aferente) | 25 de ani |

Subgrupa 1.5 Conducte de distribuție din oțel(inclusiv instalațiile tehnologice, dotările și echipamentele aferente) | 30 de ani |

Subgrupa 1.6 Conducte de distribuție din polietilenă (inclusiv instalațiile tehnologice, dotările și echipamentele aferente) | 40 de ani |

Subgrupa 1.7 Alte construcții | 10 ani |

Grupa 2 Echipamente tehnologice, mașini, utilaje și echipamente de lucru | 10 ani |

Grupa 3 Aparate și instalații de măsurare, control și reglare | |

Subgrupa 3.1 Contoare volumetrice cu membrană, contoare cu ultrasunete, alte sisteme cu element deprimogen | 20 de ani |

Subgrupa 3.2 Contoare cu pistoane rotative, contoare cu turbină | 15 ani |

Subgrupa 3.3 Convertoare electronice, calculatoare de debit, alte aparate și instalații de măsurare, control și reglare | 10 ani |

Grupa 4 Mijloace de transport | 5 ani |

Grupa 5 Alte imobilizări corporale și necorporale | 5 ani |

Grupa 6 Terenuri |

ANEXA Nr. 5

la metodologie

REGULI SUPLIMENTARE

privind modul de determinare a bazei de active reglementate (RAB) aferente activității de furnizare reglementată

Art. 1

(1) Calculul RAB aferente activității de furnizare reglementată la data de 31 decembrie 2014 se realizează pornind de la valoarea de început a celei de a treia perioade de reglementare 2013-2014.

(2) Valorile reglementate ale imobilizărilor corporale/necorporale intrate/ieșite în ceilalți ani ai celei de-a doua perioade de reglementare (2008-2012) se corectează doar în situații justificate, dacă se constată că stabilirea RAB aferente perioadei a treia de reglementare s-a efectuat pe baza unor informații eronate/false furnizate de către operatorul licențiat sau au fost depistate erori de calcul.

Art. 2

(1) Valoarea RAB la sfârșitul anului 2014 se determină pornind de la valoarea de la începutul celei de-a treia perioade de reglementare, corectată conform art. 1, din care se scad valoarea cumulată a amortizării reglementate, calculată pentru perioada a treia de reglementare, valoarea reglementată rămasă cumulată aferentă imobilizărilor corporale și necorporale scoase din funcțiune în perioada a treia de reglementare și se adaugă valoarea reglementată cumulată a investițiilor puse în funcțiune în perioada a treia de reglementare, recunoscute de ANRE.