Anexa 1 - PROCEDURĂ. - Ordinul MFP nr. 1620/2014 - aprobarea Procedurii de depunere la organul fiscal a documentului de certificare întocmit de consultantul fiscal, precum şi a Procedurii - schimbul de informaţii între Agenţia Naţională de Administrare Fiscală si...

PROCEDURĂ

de depunere la organul fiscal a documentului de certificare întocmit de consultantul fiscal

ARTICOLUL 1

Depunerea documentului de certificare întocmit de consultantul fiscal

(1) Prezenta procedură se aplică pentru contribuabilii care optează pentru certificarea de către un consultant fiscal a declarațiilor fiscale, inclusiv a declarațiilor fiscale rectificative, anterior depunerii acestora la organul fiscal.

(2) Documentul de certificare, denumit în continuare notă de certificare, se întocmește de către consultanții fiscali, definiți potrivit prevederilor Ordonanței Guvernului nr. 71/2001 privind organizarea și exercitarea activității de consultanță fiscală, aprobată cu modificări prin Legea nr. 198/2002, cu modificările și completările ulterioare, și care sunt înscriși ca membri activi în Registrul consultanților fiscali și al societăților de consultanță fiscală.

(3) Nota de certificare se întocmește potrivit dispozițiilor prevăzute de normele de certificare a declarațiilor fiscale ale contribuabililor, aprobate potrivit art. 831 alin. (2) din Ordonanța Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările și completările ulterioare, denumită în continuare Codul de procedură fiscală.

(4) Nota de certificare se depune de către consultantul fiscal, în baza acordului dat de către contribuabilul titular al declarației certificate pentru depunerea la organul fiscal.

(5) Nota de certificare se depune la organul fiscal competent pentru administrarea obligațiilor fiscale datorate de contribuabilul pentru care se prestează serviciul de certificare, împreună cu declarația certificată sau ulterior depunerii acesteia.

ARTICOLUL 2

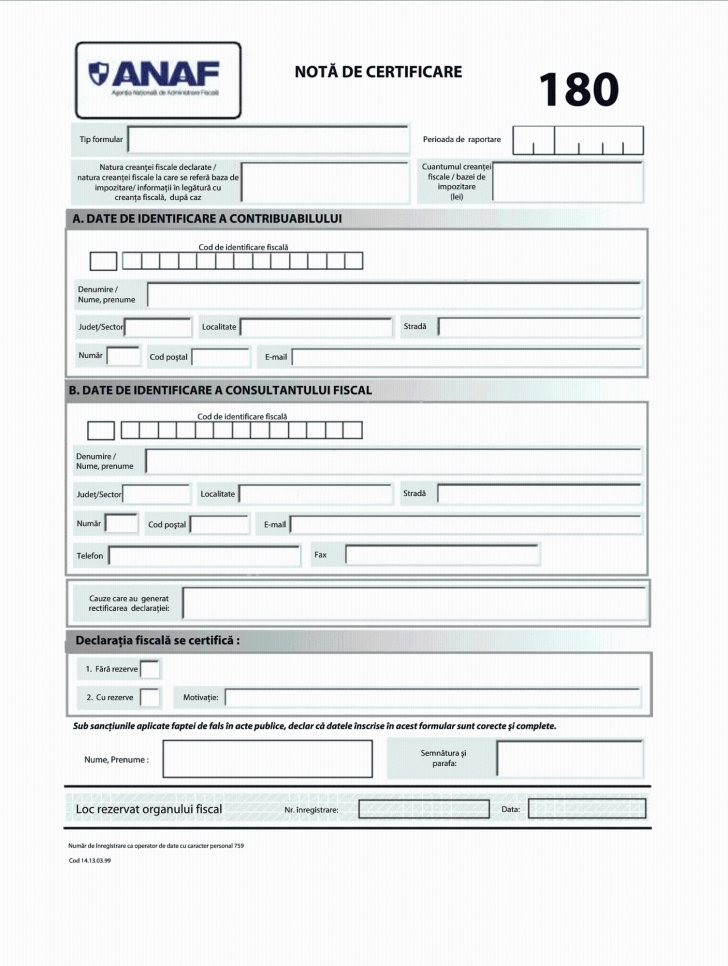

Conținutul notei de certificare

(1) Nota de certificare conține în mod obligatoriu datele de identificare ale consultantului fiscal, precum și elemente cum ar fi:

a) cuantumul și natura creanței fiscale declarate, în cazul declarațiilor prevăzute la art. 81 alin. (11) lit. a) și b) din Codul de procedură fiscală;

b) cuantumul bazei de impozitare și natura creanței fiscale la care se referă aceasta, în cazul declarațiilor prevăzute la art. 81 alin. (11) lit. c) din Codul de procedură fiscală;

c) natura creanței fiscale la care se referă, precum și informațiile care se certifică, în cazul declarațiilor prevăzute la art. 81 alin. (11) lit. d) din Codul de procedură fiscală.

(2) În situația în care se certifică o declarație rectificativă, în nota de certificare se menționează natura creanței, precum și cauzele care au generat rectificarea.

(3) În situația în care se certifică o declarație cu rezerve, în nota de certificare se menționează motivația acesteia.

(4) În situația în care se certifică un tip de impozit/venit/taxă declarat/declarată, se consideră că certificarea vizează toate operațiunile/informațiile referitoare la respectivul tip de impozit/venit/taxă aferente declarației fiscale certificate.

(5) În situația în care organul fiscal constată, din conținutul notei de certificare, că certificarea vizează doar anumite operațiuni/informații, se consideră că declarația fiscală aferentă respectivului tip de impozit/venit/taxă este necertificată.

(6) Modelul și conținutul notei de certificare sunt prevăzute în anexa care face parte integrantă din prezenta procedură.

ARTICOLUL 3

Modalitatea de depunere

Nota de certificare se completează cu ajutorul programului de asistență pus la dispoziție pe serverul Ministerului Finanțelor Publice, portalul Agenției Naționale de Administrare Fiscală, și se transmite prin mijloace electronice de transmitere la distanță. Prevederile art. 712 lit. a) din Codul de procedură fiscală sunt aplicabile în mod corespunzător.