ANEXĂ - PROCEDURĂ. - Decizia nr. 27/2014 - aprobarea Procedurii privind clasificarea auditorilor statutari şi firmelor de audit în funcţie de riscul de afectare a credibilităţii raportărilor financiare

PROCEDURĂ

privind clasificarea auditorilor statutari și firmelor de audit în funcție de riscul de afectare a credibilității raportărilor financiare

Art. 1

Obiectul prezentei proceduri îl constituie clasificarea auditorilor statutari și firmelor de audit în funcție de riscul de afectare a credibilității raportărilor financiare, în vederea planificării inspecțiilor privind revizuirea calității activității de audit statutar.

Art. 2

Clasificarea auditorilor statutari și firmelor de audit se realizează de către Consiliul pentru Supravegherea în Interes Public a Profesiei Contabile (CSIPPC), prin Departamentul Monitorizare și Investigații (DMI).

Art. 3

(1) Criteriile care stau la baza clasificării auditorilor statutari și firmelor de audit în funcție de riscul de afectare a credibilității raportărilor financiare sunt următoarele:

a) gradul în care rapoartele de audit statutar sunt conforme cu Standardele Internaționale de Audit (ISA), adoptate de către Camera Auditorilor Financiari din România (CAFR);

b) numărul de persoane (auditori statutari, stagiari în activitatea de audit statutar și experți) implicate în misiunea de audit statutar;

c) rezultatele inspecțiilor anterioare;

d) existența unui sistem de control al calității;

e) existența unei sancțiuni disciplinare rămase definitive;

f) numărul clienților auditorilor statutari sau firmelor de audit care intră în categoria entităților de interes public;

g) mărimea onorariilor stabilite prin contract de către auditorii statutari sau firmele de audit pentru prestarea serviciilor de audit statutar la entitățile de interes public;

h) cifra de afaceri din activitatea de audit statutar aferentă entităților de interes public;

i) valoarea contractelor de non-audit încheiate cu cliențientități de interes public supuse auditării;

j) depășirea termenului de încasare a onorariilor prevăzut prin contract;

k) existența raportului privind transparența, prevăzut la art. 46 din Ordonanța de urgență a Guvernului nr. 90/2008 privind auditul statutar al situațiilor financiare anuale și al situațiilor financiare anuale consolidate și supravegherea în interes public a profesiei contabile, aprobată cu modificări prin Legea nr. 278/2008, cu modificările și completările ulterioare.

(2) Pentru criteriile prevăzute la alin. (1) lit. f)-j), se are în vedere același exercițiu financiar.

Art. 4

În măsura în care CSIPPC nu are colectate informații privind anumiți auditori statutari sau anumite firme de audit, se consideră drept criteriu de clasificare calificativele acordate de CAFR.

Art. 5

Criteriile menționate la art. 3 alin. (1) se ierarhizează pe 3 categorii, în funcție de gradul în care pot afecta credibilitatea rapoartelor financiare, astfel:

a) principal - criteriile prevăzute la art. 3 alin. (1) lit. a) și b), fiecare având o pondere de 15%;

b) secundar - criteriile prevăzute la art. 3 alin. (1) lit. c), d), e) și f), fiecare având o pondere de 10%;

c) terțiar - criteriile prevăzute la art. 3 alin. (1) lit. g), h), i), j) și k), fiecare având o pondere de 6%.

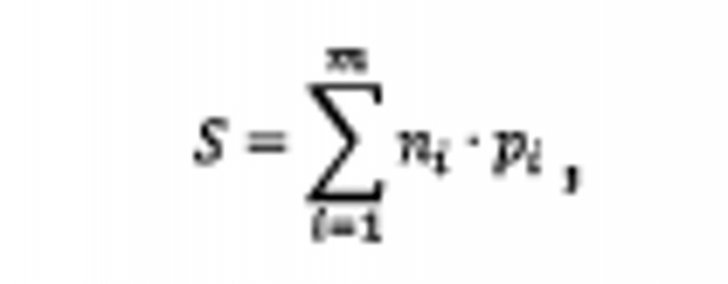

Art. 6

(1) Pentru fiecare criteriu în parte se acordă note de la 1 la 4, care se calculează conform prevederilor art. 8.

(2) Pe baza notelor acordate și a ponderii fiecărui criteriu în parte în funcție de categoria în care este încadrat, se folosește următoarea formulă de calcul:

unde:

S = scor;

i = criteriu de clasificare;

m = numărul total al criteriilor de clasificare;

nj = nota obținută pe fiecare criteriu în parte;

pj = ponderea acordată fiecărei categorii în parte.

Art. 7

Evaluarea riscului de a afecta credibilitatea raportărilor financiare, în vederea stabilirii nivelului de prioritate în efectuarea inspecțiilor, se face în urma încadrării auditorului statutar sau firmei de audit în unul dintre următoarele 3 grade de risc, pe baza scorului obținut conform prevederilor art. 6 alin. (2):

a) gradul 1 de risc (mare): cu un scor de maximum 2;

b) gradul 2 de risc (mediu): cu un scor mai mare de 2 și maximum 3,5;

c) gradul 3 de risc (scăzut): cu un scor mai mare de 3,5.

Art. 8

Modalitatea de acordare a notelor pentru fiecare criteriu în parte este următoarea:

a) pentru criteriul prevăzut la art. 3 alin. (1) lit. a) se urmărește în ce măsură raportul auditorului statutar urmează structura și cerințele ISA 700 "Formarea unei opinii și raportarea cu privire la situațiile financiare“, ISA 705 "Modificări ale opiniei raportului auditorului independent“ și ISA 706 "Paragrafele de observații și paragrafele explicative din raportul auditorului independent“, astfel:

- (i)

se acordă nota 4 pentru respectarea cerințelor ISA 700, ISA 705 și ISA 706 în proporție de cel puțin 91%;

- (ii)

se acordă nota 3 pentru respectarea cerințelor ISA 700, ISA 705 și ISA 706 într-o proporție cuprinsă între 71% și 90%;

- (iii)

se acordă nota 2 pentru respectarea cerințelor ISA 700, ISA 705 și ISA 706 într-o proporție cuprinsă între 41% și 70%;

- (iv)

se acordă nota 1 pentru respectarea cerințelor ISA 700, ISA 705 și ISA 706 în proporție de cel mult 40%;

b) pentru criteriul prevăzut la art. 3 alin. (1) lit. b) se urmărește numărul de persoane (auditori statutari, stagiari în activitatea de audit statutar și experți) implicate în misiunea de audit statutar, astfel:

- (i)

dacă misiunea de audit statutar implică un singur auditor statutar, se acordă nota 1;

- (ii)

dacă misiunea de audit statutar implică un singur auditor statutar și unul sau doi stagiari sau experți, se acordă nota 2;

- (iii)

dacă misiunea de audit statutar implică 2 auditori statutari, se acordă nota 3;

- (iv)

dacă misiunea de audit statutar implică cel puțin 3 auditori statutari, se acordă nota 4;

c) pentru criteriul prevăzut la art. 3 alin. (1) lit. c) se ține cont de indicativul de calitate acordat de către CSIPPC, respectiv de calificativele acordate de către CAFR, conform art. 24 alin. (2) din Normele privind revizuirea calității activității de audit financiar și a altor activități desfășurate de auditorii financiari aprobate prin Hotărârea Consiliului Camerei Auditorilor Financiari din România nr. 49/2013, după cum urmează:

- (i)

indicativ de calitate I sau calificativ A - nota 4;

- (ii)

indicativ de calitate II sau calificativ B - nota 3;

- (iii)

indicativ de calitate III sau calificativ C - nota 2;

- (iv)

indicativ de calitate IV sau calificativ D sau prima inspecție - nota 1;

d) pentru criteriul prevăzut la art. 3 alin. (1) lit. d), dacă există un sistem de control al calității, se acordă nota 4, iar în caz contrar se acordă nota 1;

e) pentru criteriul prevăzut la art. 3 alin. (1) lit. e), dacă există o sancțiune disciplinară rămasă definitivă, se acordă nota 1, iar în caz contrar se acordă nota 4;

f) pentru criteriul prevăzut la art. 3 alin. (1) lit. f) se urmărește numărul clienților auditorilor statutari sau firmelor de audit care intră în categoria entităților de interes public, separat, pe cele două categorii de auditori statutari în parte, astfel:

A. pentru persoanele fizice (auditorii statutari) care au:

- (i)

cel mult 2 clienți din categoria entităților de interes public, se acordă nota 4;

- (ii)

3 sau 4 clienți din categoria entităților de interes public, se acordă nota 3;

- (iii)

5 sau 6 clienți din categoria entităților de interes public, se acordă nota 2;

- (iv)

cel puțin 7 clienți din categoria entităților de interes public, se acordă nota 1;

B. pentru firmele de audit care au:

- (i)

cel mult 3 clienți din categoria entităților de interes public, se acordă nota 4;

- (ii)

între 4 și 6 clienți din categoria entităților de interes public, se acordă nota 3;

- (iii)

între 7 și 10 clienți din categoria entităților de interes public, se acordă nota 2;

- (iv)

cel puțin 11 clienți din categoria entităților de interes public, se acordă nota 1;

g) pentru criteriul prevăzut la art. 3 alin. (1) lit. g) se urmărește mărimea onorariilor, separat pe cele două categorii de auditori statutari, astfel:

A. persoane fizice:

- (i)

dacă onorariul este de cel mult 5.000 de lei, se acordă nota 1;

- (ii)

dacă onorariul este cuprins între 5.001 lei și 15.000 de lei, se acordă nota 2;

- (iii)

dacă onorariul este cuprins între 15.001 lei și 45.000 de lei, se acordă nota 3;

- (iv)

dacă onorariul este de cel puțin 45.001 lei, se acordă nota 4;

B. firme de audit:

- (i)

dacă onorariul este de cel mult 10.000 de lei, se acordă nota 1;

- (ii)

dacă onorariul este cuprins între 10.001 lei și 20.000 de lei, se acordă nota 2;

- (iii)

dacă onorariul este cuprins între 20.001 lei și 40.000 de lei, se acordă nota 3;

- (iv)

dacă onorariul este de cel puțin 40.001 lei, se acordă nota 4;

h) pentru criteriul prevăzut la art. 3 alin. (1) lit. h), notele se stabilesc în funcție de valoarea cifrei de afaceri din activitatea de audit financiar, după cum urmează:

- (i)

dacă cifra de afaceri din activitatea de audit financiar este de cel mult 50.000 de lei, se acordă nota 4;

- (ii)

dacă cifra de afaceri din activitatea de audit financiar este cuprinsă între 50.001 lei și 200.000 de lei, se acordă nota 3;

- (iii)

dacă cifra de afaceri din activitatea de audit financiar este cuprinsă între 200.001 lei și 600.000 de lei, se acordă nota 2;

- (iv)

dacă cifra de afaceri din activitatea de audit financiar este de cel puțin 600.001 lei, se acordă nota 1;

i) pentru criteriul prevăzut la art. 3 alin. (1) lit. i) se ține cont de valoarea cumulată a contractelor de non-audit încheiate cu același client raportată la valoarea onorariului din activitatea de audit statutar pentru clientul respectiv, astfel:

- (i)

dacă raportul obținut este de cel mult 25%, se acordă nota 4;

- (ii)

dacă raportul obținut este cuprins între 26% și 50%, se acordă nota 3;

- (iii)

dacă raportul obținut este cuprins între 51% și 80%, se acordă nota 2;

- (iv)

dacă raportul obținut este de cel puțin 81%, se acordă nota 1;

j) pentru criteriul prevăzut la art. 3 alin. (1) lit. j) se urmărește dacă s-a depășit termenul de încasare, stabilit prin contract, a onorariilor a căror valoare reprezintă 10% din cifra de afaceri din activitatea de audit statutar, astfel:

- (i)

dacă încasarea onorariilor se face la termen, se acordă nota 4;

- (ii)

dacă termenul de încasare a onorariilor este depășit cu cel mult 60 de zile, se acordă nota 3;

- (iii)

dacă termenul de încasare este depășit cu o perioadă cuprinsă între 61 de zile și 6 luni, se acordă nota 2;

- (iv)

dacă termenul de încasare este depășit cu mai mult de 6 luni, se acordă nota 1;

k) pentru criteriul prevăzut la art. 3 alin. (1) lit. k), dacă există raportul privind transparența, se acordă nota 4, iar în caz contrar se acordă nota 1.

Art. 9

(1) Procentajele prevăzute la art. 8 lit. a) se calculează în conformitate cu gradul de respectare și includere în raportul de audit statutar a elementelor prevăzute în anexa care face parte integrantă din prezenta procedură.

(2) În înțelesul art. 8 lit. b), termenul de auditor statutar implicat în misiunea de audit statutar include și auditorul statutar care asigură supervizarea sau revizuirea misiunii.

(3) Referitor la art. 8 lit. g), în cazul în care auditorul statutar sau firma de audit are mai mulți clienți de audit statutar, se are în vedere media celor mai mici 3 onorarii.

(4) În vederea aplicării prevederilor art. 8 lit. i), se au în vedere contractele de audit statutar, astfel:

a) toate contractele de audit statutar, dacă numărul acestora este de cel mult 5 contracte;

b) 50% din totalul contractelor de audit statutar, dacă numărul acestora este cuprins între 6 și 10 contracte;

c) 40% din totalul contractelor de audit statutar, dacă numărul acestora este cuprins între 11 și 30 de contracte;

d) 20% din totalul contractelor de audit statutar, dacă numărul acestora este de cel puțin 31 de contracte.

(5) Selecția contractelor de audit statutar prevăzute la alin. (4) se realizează prin sondaj astfel: se listează numărul de identificare al contractelor, ordonate cronologic, se stabilește un pas mecanic și un număr de contract pentru pornire și se verifică contractele astfel selectate.

(6) Referitor la art. 8 lit. j), se exceptează onorariile neîncasate la termen pentru care se face dovada intrării în insolvență a clientului de audit statutar.

Art. 10

Dacă rezultatele obținute prin aplicarea prevederilor prezentei proceduri sunt numere zecimale, pentru stabilirea rezultatelor ce sunt luate în considerare se aplică procedeul rotunjirii la cel mai apropiat număr.

Art. 11

(1) Planificarea inspecțiilor se ajustează în funcție de noi informații sau în urma unor sesizări.

(2) Se acordă prioritate investigațiilor solicitate de către Comisia de disciplină a CSIPPC.

Art. 12

Informațiile necesare clasificării auditorilor statutari și firmelor de audit în vederea planificării inspecțiilor se colectează de către CSIPPC, astfel:

a) prin solicitări de informații adresate CAFR;

b) în urma inspecțiilor efectuate de către CSIPPC;

c) prin efectuarea de inspecții preliminare la auditorii statutari și firmele de audit cu scopul exclusiv al colectării informațiilor;

d) în cazul în care, într-un anumit județ, numărul auditorilor statutari sau firmelor de audit ai/ale entităților de interes public este mai mic de 5, informațiile se pot solicita și prin intermediul corespondenței;

e) prin analiza realizată de către CSIPPC a rapoartelor de audit statutar a situațiilor financiare anuale existente pe piața financiară și puse la dispoziția CSIPPC de către instituțiile abilitate ale statului.

Art. 13

Refuzul neîntemeiat al auditorilor statutari sau firmelor de audit de a pune la dispoziția inspectorilor CSIPPC documentele care cuprind informațiile solicitate constituie abatere disciplinară. În această situație, CSIPPC propune organelor competente următoarele sancțiuni:

a) avertisment scris, în cazul primului refuz;

b) suspendarea dreptului de exercitare a activității de audit financiar pe o perioadă cuprinsă între 3 luni și un an, în cazul celui de-al doilea refuz;

c) retragerea calității de membru al CAFR, în cazul celui de-al treilea refuz.

ANEXĂ

la procedură

1. În aplicarea art. 8 lit. a) din procedură se stabilește gradul în care rapoartele de audit sunt conforme cu ISA 700 "Formarea unei opinii și raportarea cu privire la situațiile financiare“, ISA 705 "Modificări ale opiniei raportului auditorului independent“ și ISA 706 "Paragrafele de observații și paragrafele explicative din raportul auditorului independent“.

2. Se acordă puncte pentru respectarea fiecărui element pe care trebuie să îl conțină rapoartele auditorilor cu privire la auditurile efectuate, conform prevederilor Standardelor Internaționale de Audit (ISA) adoptate de către Camera Auditorilor Financiari din România (CAFR), astfel:

a) Titlul

Raportul auditorului trebuie să aibă un titlu care să indice clar că este un raport al unui auditor statutar independent - 1 pct.

b) Destinatarul

Raportul auditorului trebuie să fie adresat așa cum prevăd circumstanțele misiunii - 1 pct.

c) Paragraful introductiv

Paragraful introductiv din raportul auditorului trebuie:

- (i)

să precizeze entitatea ale cărei situații financiare au fost supuse auditului - 1 pct.;

- (ii)

să precizeze faptul că situațiile financiare au fost supuse auditului - 1 pct.;

- (iii)

să precizeze titlul fiecărei componente din situațiile financiare - 1 pct.;

- (iv)

să facă referire la sumarul politicilor contabile semnificative și la alte informații explicative - 1 pct.; și

- (v)

să specifice data sau perioada acoperită de fiecare componentă din situațiile financiare - 1 pct.

d) Responsabilitatea conducerii pentru situațiile financiare

Raportul auditorului trebuie să includă o secțiune cu titlul

"Responsabilitatea conducerii (sau alt termen adecvat) pentru situațiile financiare“ - 1 pct.

Raportul auditorului trebuie să descrie responsabilitatea conducerii pentru întocmirea situațiilor financiare. Descrierea trebuie să includă o explicație a faptului că membrii conducerii sunt responsabili de întocmirea situațiilor financiare (1 pct.), în conformitate cu cadrul general de raportare financiară aplicabil (1 pct.), și pentru acel control intern pe care îl consideră necesar pentru a asigura că situațiile financiare întocmite sunt lipsite de denaturări semnificative, cauzate fie de fraudă, fie de eroare (1 pct.).

Atunci când situațiile financiare sunt întocmite în conformitate cu un cadru general de prezentare fidelă, explicația responsabilității conducerii pentru situațiile financiare din raportul auditorului trebuie să facă referire la "întocmirea și prezentarea fidelă a acestor situații financiare“ sau la "întocmirea de situații financiare care furnizează o imagine corectă și fidelă“, așa cum este cazul în circumstanțele respective - 1 pct.

e) Responsabilitatea auditorului

Raportul auditorului trebuie să includă o secțiune cu titlul "Responsabilitatea auditorului“ - 1 pct.

Raportul auditorului trebuie să precizeze că responsabilitatea auditorului este de a exprima o opinie asupra situațiilor financiare în urma auditului - 1 pct.

Raportul auditorului trebuie să precizeze că auditul a fost desfășurat în conformitate cu ISA- 1 pct.

Raportul auditorului trebuie să explice, de asemenea, că ISA prevăd ca auditorul să se conformeze cerințelor etice și că auditorul planifică și efectuează auditul în așa fel încât să obțină o asigurare rezonabilă a măsurii în care situațiile financiare sunt lipsite de denaturări semnificative - 1 pct.

Raportul auditorului trebuie să descrie un audit prin precizarea următoarelor:

- (i)

un audit implică efectuarea de proceduri pentru obținerea probelor de audit referitoare la valorile și prezentările din situațiile financiare - 1 pct.;

- (ii)

procedurile selectate depind de raționamentul auditorului (1 pct.), inclusiv de evaluarea riscului ca situațiile financiare să prezinte denaturări semnificative cauzate fie de fraudă, fie de eroare (1 pct.). În efectuarea acestor evaluări ale riscului, auditorul ia în considerare controlul intern relevant pentru întocmirea situațiilor financiare ale entității, în vederea elaborării de proceduri de audit adecvate circumstanțelor, dar fără a avea scopul de a exprima o opinie asupra eficacității controlului intern (1 pct.). În circumstanțele în care auditorul are, de asemenea, responsabilitatea de a exprima o opinie asupra eficacității controlului intern în paralel cu auditul situațiilor financiare, auditorul trebuie să omită formularea în care se menționează că analiza controlului intern nu are ca scop exprimarea opiniei cu privire la eficacitatea controlului intern (1 pct.); și

- (iii)

un audit trebuie să includă, de asemenea, evaluarea gradului de adecvare al politicilor contabile utilizate (1 pct.) și a caracterului rezonabil al estimărilor contabile realizate de către conducere (1 pct.), precum și prezentarea generală a situațiilor financiare (1 pct.);

- (iv)

atunci când situațiile financiare sunt întocmite în conformitate cu un cadru general de prezentare fidelă, descrierea auditului din raportul auditorului trebuie să facă referire la "întocmirea și prezentarea fidelă a situațiilor financiare ale entității“ sau "întocmirea de către entitate a unor situații financiare care oferă o imagine corectă și fidelă“, după cum este adecvat în circumstanțele respective - 1 pct.;

- (v)

raportul auditorului trebuie să precizeze dacă auditorul consideră că probele de audit pe care le-a obținut sunt suficiente și adecvate pentru a furniza o bază pentru opinia auditorului - 1 pct.;

f) Opinia auditorului (5 pct.)

Raportul auditorului trebuie să includă o secțiune cu titlul "Opinia“. Secțiunea se redactează în conformitate cu cerințele ISA 700 "Formarea unei opinii și raportarea cu privire la situațiile financiare“.

g) Alte responsabilități de raportare (3 pct.)

În cazul în care auditorul abordează alte responsabilități de raportare în raportul auditorului cu privire la situațiile financiare care sunt suplimentare responsabilității auditorului conform ISA-urilor - de a raporta cu privire la situațiile financiare - aceste alte responsabilități de raportare trebuie să fie abordate într-o secțiune distinctă din raportul auditorului al cărei subtitlu va fi "Raport cu privire la alte cerințe legale și de reglementare“, sau un alt subtitlu adecvat conținutului secțiunii.

Dacă raportul auditorului conține o secțiune distinctă cu privire la alte responsabilități de raportare, titlurile, situațiile și explicațiile la care se face referire de la lit. c) până la lit. f) trebuie să se regăsească sub subtitlul "Raport cu privire la Situațiile financiare“. "Raportul cu privire la alte cerințe legale și de reglementare“ va succeda "Raportul cu privire la Situațiile financiare“.

h) Semnătura auditorului

Raportul auditorului trebuie să fie semnat - 1 pct.

i) Data raportului auditorului (1 pct.)

Raportul auditorului trebuie să fie datat nu mai devreme de data la care auditorul a obținut suficiente probe de audit adecvate pe care să își bazeze opinia cu privire la situațiile financiare, inclusiv probe că:

- (i)

toate componentele incluse în situațiile financiare, inclusiv notele aferente au fost întocmite; și

- (ii)

persoanele cu autoritatea recunoscută au declarat că și-au asumat responsabilitatea pentru acele situații financiare.

j) Adresa auditorului

Raportul auditorului trebuie să specifice adresa din jurisdicția în care auditorul își desfășoară activitatea - 1 pct.

3. Gradul de respectare a cerințelor ISA enumerate în prezenta anexă se stabilește prin raportarea punctajului obținut la punctajul maxim posibil.

4. Punctajul se acordă numai dacă se respectă exprimarea din ISA, cea mai recentă versiune în limba română sau în limba engleză, de la data întocmirii raportului.

5. Orice abatere de la terminologia utilizată în ISA se justifică temeinic de către auditorul statutar sau de firma de audit inspectată, pentru a putea fi luată în calculul punctajului.

| Decizia CCR nr. 307 din 5.06.2014 privind excepţia de... → |

|---|