ANEXĂ - METODOLOGIE. - Ordinul ANRE nr. 32/2014 - aprobarea Metodologiei de stabilire a venitului reglementat, a venitului total şi a tarifelor reglementate pentru activitatea de transport al gazelor naturale

METODOLOGIE

de stabilire a venitului reglementat, a venitului total și a tarifelor reglementate pentru activitatea de transport al gazelor naturale

CAPITOLUL I

Principii generale

Art. 1

(1) Prezenta metodologie reglementează modalitatea de fundamentare și de stabilire a venitului reglementat, a venitului total și a tarifelor reglementate pentru activitatea de transport al gazelor naturale printr-un sistem de transport al gazelor naturale aflat pe teritoriul României.

(2) Racordarea terților la sistemul de transport și activitățile conexe celor de operare a sistemului de transport, desfășurate conform reglementărilor specifice elaborate de Autoritatea Națională de Reglementare în Domeniul Energiei, denumită în continuare ANRE, sau alte instituții abilitate, precum și alte activități prestate de titularul de licență nu fac obiectul prezentei metodologii.

Art. 2

(1) Tarifele reglementate, denumite în continuare tarife de transport, reprezintă contravaloarea serviciilor de transport al gazelor naturale prestate pentru rezervarea capacității de transport pe puncte de intrare/ieșire și pentru utilizarea sistemului de transport pentru o cantitate de gaze naturale cu un conținut energetic echivalent cu 1MWh, gaze naturale aflate în condițiile standard de presiune, temperatură și de calitate a gazelor naturale prevăzute în reglementările legale specifice în vigoare.

(2) Tarifele de transport se stabilesc diferențiat pentru fiecare titular al licenței de operare a sistemului de transport, denumit în continuare titular de licență, și pentru fiecare sistem de transport operat de acesta, în funcție de caracteristicile tehnice și regimul de exploatare ale fiecărui sistem de transport.

(3) La stabilirea tarifelor de transport, orice cost/venit asociat activității de transport al gazelor naturale este luat în considerare o singură dată.

(4) Tarifele de transport nu includ contravaloarea lucrărilor de execuție a instalațiilor de racordare la sistemul de transport care nu au fost cuprinse în planul de investiții și de dezvoltare a sistemului de transport al titularului de licență, aprobat de ANRE, conform reglementărilor în vigoare. Veniturile realizate de titularul de licență din tarifele de racordare la sistemul de transport și costurile aferente nu fac obiectul prezentei metodologii. În acest caz, vor fi luate în considerare exclusiv costurile legate de exploatarea instalațiilor de racordare, costuri care sunt recunoscute și permise titularului de licență în venitul total aferent activității de transport al gazelor naturale.

(5) Tarifele de transport includ costurile generate de activitățile și operațiunile desfășurate de transportator pentru asigurarea echilibrului fizic al sistemului de transport, dar nu includ costurile aferente gazelor naturale achiziționate pentru eliminarea dezechilibrelor din sistemul de transport.

(6) Tarifele de transport nu includ costurile generate de nerespectarea de către titularul de licență a condițiilor contractuale.

(7) Tarifele de transport nu includ TVA.

Art. 3

Activitățile și operațiunile realizate de titularul de licență pentru sau în legătură cu serviciile de transport menționate la art. 2 alin. (1) sunt următoarele:

a) exploatarea capacităților de transport - se referă la operațiunile și activitățile desfășurate de titularul licenței pentru și/sau în legătură cu operarea și întreținerea sistemului de transport și pentru asigurarea funcționării acestuia în condiții de siguranță și eficiență, inclusiv înlocuirea conductelor și a instalațiilor și echipamentelor aferente;

b) dezvoltarea capacităților de transport - se referă la operațiunile și activitățile desfășurate de titularul licenței pentru și/sau în legătură cu creșterea capacității de transport, fie prin mărirea capacității de transport pe conductele existente, fie prin extinderea rețelei de conducte de transport;

c) utilizarea sistemului de transport - se referă la ansamblul de activități și operațiuni desfășurate de titularul licenței pentru sau în legătură cu:

- (i)

preluarea gazelor naturale din perimetrele de producție, de înmagazinare subterană și din punctele de interconectare;

- (ii)

vehicularea gazelor naturale prin intermediul sistemului de transport, între punctele de delimitare ale sistemului de transport;

- (iii)

predarea gazelor naturale în punctele de livrare;

- (iv)

măsurarea cantităților de gaze naturale în punctele de delimitare;

- (v)

citirea contoarelor/echipamentelor și/sau sistemelor de măsurare;

- (vi)

verificarea respectării condițiilor minime de calitate a gazelor naturale preluate/predate, conform reglementărilor legale în vigoare;

d) activitățile și operațiunile desfășurate de titularul de licență pentru sau în legătură cu relațiile comerciale privind încheierea și derularea contractelor pentru prestarea serviciilor de transport al gazelor naturale.

Art. 4

Perioada de reglementare reprezintă intervalul de timp pe parcursul căruia ANRE stabilește venitul reglementat și venitul total pe care un titular de licență este îndreptățit să le realizeze pentru activitatea de transport al gazelor naturale la nivelul acoperirii costurilor permise pentru fiecare an al perioadei de reglementare.

Art. 5

(1) Perioada de reglementare are o durată de 5 ani.

(2) Perioada a treia de reglementare a început la 1 iulie 2012 și, prin excepție de la alin. (1), se va termina la 30 septembrie 2017, iar al treilea an al perioadei a treia de reglementare începe la 1 iulie 2014 și se termină la 30 septembrie 2015.

(3) Din al patrulea an al perioadei a treia de reglementare data de începere a anului din cadrul perioadelor este 1 octombrie.

(4) Pentru operatorii economici licențiați ulterior datei de intrare în vigoare a prezentei metodologii, perioada de reglementare se va încheia odată cu terminarea perioadei de reglementare a celorlalți titulari de licență.

(5) În vederea stabilirii venitului total și a venitului reglementat, precum și a tarifelor de transport pentru primul an al perioadei de reglementare, operatorii economici menționați la alin. (4) vor transmite documentația aferentă odată cu depunerea documentelor necesare pentru obținerea licenței de operare a sistemului de transport.

CAPITOLUL II

Venitul total și venitul reglementat

SECȚIUNEA 1

Venitul total

Art. 6

(1) Pentru fiecare an al perioadei de reglementare se determină venitul total care reprezintă venitul recunoscut și permis de ANRE unui titular de licență pentru acoperirea costurilor recunoscute pentru desfășurarea activității de transport al gazelor naturale într-un an al perioadei de reglementare.

(2) Venitul total se stabilește pentru fiecare sistem de transport operat de titularul de licență, în funcție de caracteristicile tehnice și regimul de exploatare ale fiecărui sistem de transport.

(3) Venitul total include venitul reglementat și costurile preluate direct și are următoarea formulă generală:

VT = VR + CPD,

unde:

VR - venitul reglementat recunoscut și permis de ANRE într-un an al perioadei de reglementare;

CPD - costurile preluate direct recunoscute de ANRE pentru un an al perioadei de reglementare.

SECȚIUNEA a 2-a

Venitul reglementat

Art. 7

(1) Venitul reglementat reprezintă venitul recunoscut și permis de ANRE unui titular de licență pentru acoperirea costurilor aflate sub controlul managementului titularului de licență, necesare pentru desfășurarea activității de transport al gazelor naturale și recunoscute într-un an al perioadei de reglementare.

(2) Formula generală pentru calculul venitului reglementat menționat la alin. (1) este următoarea:

VR = OPEX + CAPEX,

unde:

OPEX - costurile operaționale ale titularului de licență, recunoscute de ANRE pentru un an al perioadei de reglementare;

CAPEX- costurile de capital și rentabilitatea acestuia care se recuperează prin venitul reglementat permis într-un an al perioadei de reglementare și se determină după formula următoare:

CAPEX ROR* RAB + AR + ROR* CLP,

unde:

ROR - rata reglementată a rentabilității costurilor de capital, stabilită de ANRE pentru activitatea de transport al gazelor naturale;

RAB - baza de active reglementate, reprezentând valoarea reglementată a imobilizărilor corporale și necorporale, recunoscută de ANRE pentru activitatea de transport al gazelor naturale;

AR - amortizarea reglementată aferentă imobilizărilor corporale și necorporale recunoscute de ANRE în baza de active reglementate pentru activitatea de transport al gazelor naturale;

CLP - capital de lucru stabilit pentru fiecare an al perioadei de reglementare, determinat ca fiind a 12-a parte din valoarea venitului total care nu include valoarea ROR* CLP.

SECȚIUNEA a 3-a

Alocarea costurilor în costuri operaționale (OPEX), costuri de capital (CAPEX) și costuri preluate direct (CPD)

3.1

Costurile operaționale

Art. 8

(1) Costurile operaționale (OPEX) reprezintă cheltuieli de exploatare (definite conform reglementărilor contabile în vigoare), recunoscute de ANRE pentru un an al perioadei de reglementare ținând cont de limitele de deductibilitate fiscală stabilite de actele normative aflate în vigoare, cheltuieli generate de desfășurarea activității de transport al gazelor naturale și aflate sub controlul titularului de licență, după cum urmează:

a) cheltuieli cu materiile prime, materialele, inclusiv cele de natura obiectelor de inventar, ambalajele;

b) cheltuieli privind energia și apa;

c) cheltuieli privind consumul tehnologic determinat conform prevederilor legale în vigoare;

d) cheltuieli cu întreținerea și reparațiile conform prevederilor legale în vigoare;

e) cheltuieli cu locațiile de gestiune și chirii, altele decât cele cu instituțiile publice ale administrației de stat centrale sau locale;

f) cheltuieli cu primele de asigurare obligatorii conform prevederilor legale în vigoare;

g) cheltuieli cu studii și cercetări obligatorii conform prevederilor legale în vigoare, precum și cele pentru care fezabilitatea tehnică și viabilitatea comercială sunt demonstrabile pentru desfășurarea activității de transport al gazelor naturale;

h) cheltuieli privind comisioanele, onorariile și colaboratorii;

i) cheltuieli cu donații, protocol, reclamă și publicitate;

j) cheltuieli cu transportul de bunuri și personal, deplasări, detașări și transferări;

k) cheltuieli poștale și taxe de telecomunicații, serviciile bancare și asimilate;

l) alte cheltuieli cu serviciile executate de terți;

m) cheltuieli cu personalul - salarii, prime și alte drepturi acordate conform prevederilor legale în vigoare;

n) cheltuieli privind asigurările, protecția socială și alte acțiuni sociale, aflate sub controlul titularului de licență;

o) alte cheltuieli de exploatare privind despăgubiri conform prevederilor legale în vigoare, în legătură cu exercitarea drepturilor de uz și de servitute asupra proprietăților private afectate de obiectivul/sistemul de transport, precum și în legătură cu pagubele aduse proprietarilor din vecinătatea obiectivelor/sistemelor din domeniul gazelor naturale ca urmare a intervențiilor efectuate asupra acestora pentru dezvoltare, modernizare, reparații, revizii și avarii;

p) reducerile comerciale primite ulterior facturării, aferente cheltuielilor operaționale;

q) cheltuielile pentru exploatarea conductelor de transport, aflate în proprietatea terților, de natura celor menționate la lit. a)-p).

(2) Pentru costurile operaționale care se realizează într-un interval regulat mai mare de un an al perioadei de reglementare, titularul de licență va determina valoarea echivalentă unui an al perioadei de reglementare ce va fi recuperată prin venitul total anual permis pentru activitatea de transport al gazelor naturale.

Art. 9

În conformitate cu obiectul prezentei metodologii, nu sunt recunoscute drept costuri operaționale (OPEX) aferente activității de transport al gazelor naturale:

a) cheltuielile de exploatare pentru rebranșarea și debranșarea clienților, precum și cheltuielile aferente lucrărilor de execuție a instalațiilor de racordare la sistemul de transport;

b) cheltuielile cu amortizarea imobilizărilor, provizioane și ajustări pentru depreciere;

c) cheltuielile de exploatare aferente materialelor, obiectelor de inventar și imobilizărilor corporale și necorporale realizate în regie proprie sau aflate în curs de execuție;

d) amenzile, penalitățile și majorările de întârziere pentru neplata în termen a obligațiilor către bugetul de stat, bugetul asigurărilor sociale, fondurile speciale, bugetele locale și alte cheltuieli asociate celor deja enumerate;

e) penalitățile, majorările și/sau daunele-interese de întârziere pentru nerambursarea în termen a împrumuturilor și alte cheltuieli asociate celor deja enumerate;

f) cheltuielile cu despăgubiri, penalități sau altele asemenea rezultând din standardul de performanță și alte cheltuieli asociate celor deja enumerate;

g) penalitățile, majorările de întârziere la plată și/sau daunele-interese pentru nerespectarea clauzelor contractuale față de furnizori și alte cheltuieli asociate celor deja enumerate;

h) provizioanele de orice natură;

i) cheltuielile aferente plăților compensatorii acordate salariaților cu ocazia încetării contractului individual de muncă sau a raportului de serviciu fără a avea la bază un program de restructurare și de reorganizare a societății aprobat de conducerea titularului de licență, cu excepția situației când salariații se pensionează;

j) cheltuielile reprezentând salarii/indemnizații/sume compensatorii acordate, în condițiile legii, cu ocazia încetării contractului de muncă, raportului de serviciu sau mandatului, angajaților cu funcții de conducere și persoanelor care sunt numite în calitate de membru în consilii de administrație și consilii de conducere, cu excepția salariilor/sumelor compensatorii acordate angajaților cu funcții de conducere cu ocazia pensionării în conformitate cu prevederile contractului colectiv de muncă și când există un program de restructurare aprobat;

k) cheltuielile aferente materialelor recuperate și refolosibile pentru activitatea de transport al gazelor naturale;

l) cheltuielile de exploatare din fonduri și împrumuturi nerambursabile, din ajutoare primite de la stat sau de la altă entitate, din plusuri de inventar, precum și alte asemenea cheltuieli din alte surse nerambursabile;

m) cheltuielile operaționale realizate din sumele datorate statului român, persoanelor fizice și/sau juridice sub formă de dividende la care aceștia au renunțat;

n) orice valoare care la fundamentarea/ajustarea venitului total a fost inclusă în CAPEX, dar în contabilitatea financiară a titularului de licență a fost înregistrată drept cheltuială de exploatare;

o) orice cheltuieli de judecată și alte cheltuieli asociate;

p) cheltuieli privind activele casate/cedate și alte operațiuni de capital;

q) sumele neîncasate de titularul de licență aferente activității de transport al gazelor naturale, trecute pe cheltuieli de exploatare, reprezentând pierderi din creanțe și debitori diverși scoase din evidența patrimonială.

3.2

Costurile de capital

Art. 10

(1) Costurile de capital (CAPEX) aferente activității de transport al gazelor naturale includ costurile legate de capitalul investit în imobilizări corporale și necorporale puse în funcțiune sau recepționate/date în folosință, conform prevederilor legale în vigoare.

(2) De asemenea, sunt considerate costuri de capital:

a) dobânzile, comisioanele bancare și diferentele de curs valutar aferente creditelor pentru finanțarea imobilizărilor corporale și necorporale puse în funcțiune sau recepționate/date în folosință, dacă nu au fost incluse în valoarea inițială a acestora;

b) concesiunile primite care se reflectă ca imobilizări corporale/necorporale atunci când contractul de concesiune stabilește o durată și o valoare determinate pentru concesiune; amortizarea concesiunii urmează a fi înregistrată pe durata de folosire a acesteia, stabilită potrivit prevederilor contractului de concesiune;

c) capitalul de lucru stabilit pentru fiecare an al perioadei de reglementare.

(3) ANRE poate lua în considerare, la stabilirea venitului reglementat total, respectiv a venitului total, investițiile estimate a se realiza în fiecare an al perioadei de reglementare, pe baza planului de investiții și de dezvoltare a sistemului de transport, avizat de ANRE.

(4) Titularul de licență trebuie să demonstreze că investițiile menționate la alin. (3) sunt strategice și vor contribui în mod substanțial la creșterea siguranței sistemului de transport al gazelor naturale sau la dezvoltarea pieței interne sau a pieței unice europene de gaze naturale.

Art. 11

În conformitate cu obiectul prezentei metodologii, nu sunt recunoscute drept costuri de capital (CAPEX) aferente activității de transport al gazelor naturale:

a) cheltuielile de capital cu imobilizările corporale/necorporale din fonduri și împrumuturi nerambursabile, din ajutoare primite de la stat sau de la altă entitate, din plusuri de inventar, precum și alte asemenea cheltuieli de capital din alte surse nerambursabile;

b) valoarea, respectiv parte a acesteia, aferentă imobilizărilor corporale/necorporale pentru care societatea încasează chirie, terenurile preluate prin contracte de concesiune care prevăd plata unei redevențe/chirii, și nu o valoare amortizabilă, precum și orice valoare care la fundamentarea/ajustarea venitului total a fost inclusă în OPEX, dar în contabilitate a fost înregistrată ca imobilizare corporală/necorporală;

c) avansurile, imobilizările corporale și necorporale în curs;

d) imobilizările financiare;

e) valoarea reglementată neamortizată a imobilizărilor corporale și necorporale, casate sau cedate terților ori către activitățile nereglementate ale titularului de licență, calculată conform regulilor ANRE;

f) provizioanele de orice natură;

g) cheltuielile de natura costurilor de capital (CAPEX) efectuate pentru bunurile aparținând domeniului public/privat al statului sau autorităților locale, unor terțe persoane fizice și/sau juridice, dacă pentru acestea nu există temeiuri legale, acorduri și/sau contracte pentru concesionarea, închirierea ori preluarea în exploatare a capacităților;

h) cheltuielile cu imobilizările corporale și necorporale realizate din sumele datorate statului român, persoanelor fizice și/sau juridice sub formă de dividende la care aceștia renunță;

i) cheltuielile cu imobilizările corporale și necorporale realizate pentru activitatea de transport al gazelor naturale ca urmare a unor pagube produse de salariați sau de terți și care se recuperează de la aceștia.

3.3

Costurile preluate direct

Art. 12

(1) Costurile preluate direct reprezintă cheltuieli de exploatare deductibile fiscal în limita prevederilor legale în vigoare, ce nu pot fi controlate de conducerea titularului de licență și asupra cărora aceasta nu poate acționa direct pentru creșterea eficienței activității de transport al gazelor naturale, recunoscute de ANRE într-un an al perioadei de reglementare, după cum urmează:

a) cheltuieli cu redevențe, locații de gestiune și chirii aferente acordurilor comerciale încheiate cu instituțiile publice ale administrației de stat centrale sau locale;

b) cheltuieli cu taxe, impozite, contribuții la fonduri speciale, altele asemenea, stabilite conform reglementărilor legale în vigoare;

c) cheltuieli cu alte taxe stabilite de instituțiile publice ale administrației de stat locale;

d) cheltuieli cu contribuții la fondul de sănătate, la fonduri speciale, altele de aceeași natură, aferente fondului de salarii, conform reglementărilor legale în vigoare.

(2) De asemenea, sunt considerate costuri preluate direct și sumele neîncasate de titularul de licență aferente activității de transport al gazelor naturale, reprezentând creanțe comerciale care nu au putut fi recuperate din cauza falimentului clientului, în baza unei decizii judecătorești rămase definitivă, creanțe care provin din obligația titularului de licență de a nu întrerupe prestarea serviciului către un client aflat în procedură de insolvență, respectiv aflat în perioada de observație și în perioada de reorganizare, conform prevederilor legale în vigoare.

Art. 13

În conformitate cu obiectul prezentei metodologii, nu sunt recunoscute drept costuri preluate direct (CPD) aferente activității de transport al gazelor naturale:

a) cheltuielile aferente materialelor, obiectelor de inventar și imobilizărilor corporale și necorporale realizate în regie proprie sau aflate în curs de execuție;

b) orice cheltuieli de natura costurilor preluate direct generate de alte activități, inclusiv activitățile conexe;

c) orice cheltuieli de judecată și alte cheltuieli asociate;

d) orice cheltuieli de natura costurilor preluate direct realizate pentru activitatea de transport al gazelor naturale ca urmare a unor pagube produse de terți și care se recuperează de la aceștia.

SECȚIUNEA a 4-a

Determinarea venitului total și a venitului reglementat pentru fiecare an al perioadei de reglementare

4.1

Determinarea venitului total

Art. 14

(1) Pentru primul an al perioadei de reglementare, venitul total se stabilește pe baza venitului reglementat și a costurilor preluate direct, fundamentate de fiecare titular de licență conform prevederilor prezentei metodologii, precum și pe baza elementelor de ajustare corespunzătoare veniturilor totale din anii precedenți, după caz.

(2) Pentru operatorii economici nou-licențiați, venitul total aferent primului an de desfășurare a activității de transport al gazelor naturale nu include elemente de ajustare.

(3) Pentru următorii ani ai perioadei de reglementare, venitul total se determină pe baza venitului reglementat stabilit în anul anterior, a costurilor preluate direct considerate realizate în anul precedent, precum și pe baza elementelor de ajustare a venitului total.

(4) Formula de determinare a venitului total pentru fiecare an al perioadei de reglementare este următoarea:

VT(i) - VR(i) + CPD(i) + ΔCPD(i)* (1 + ROR) + ΔVT(i)* (1 + RI(i)) + ΔVA(i)* (1 + RI(i)) - DV(i) + ΔCT(i)* (1 + RI(i)).

unde:

VT(i) - venitul total stabilit în anul (i) al perioadei de reglementare;

VR(i) - venitul reglementat ajustat în anul (i) al perioadei de reglementare, cu excepția primului an când este stabilit pe baza costurilor fundamentate și recunoscute, aflate sub controlul managementului titularului de licență;

CPD(i) - costurile preluate direct în anul (i), stabilite la nivelul celor considerate realizate în anul precedent (i-1), cu excepția primului an când sunt stabilite pe baza costurilor fundamentate de către titularul de licență și recunoscute de ANRE;

DV(i) - componenta de redistribuire a sporului de eficiență economică în anul (i) al perioadei de reglementare de la titularul de licență la clienți, stabilită conform prevederilor prezentei metodologii;

AVT(i) - componenta de corecție a venitului total pentru anii precedenți;

Rl(i) - rata inflației pentru anul (i) al perioadei de reglementare;

ROR - rata reglementată a rentabilității costurilor de capital, stabilită de ANRE pentru activitatea de transport al gazelor naturale;

ΔCPD(i) - componenta de corecție a costurilor preluate direct pentru anii precedenți;

ΔVA(i) - valoarea permisă a se recupera în anul (i) din valoarea, aprobată de către Comitetul de reglementare al ANRE, determinată conform prevederilor legale în vigoare prin compensarea veniturilor nerealizate recunoscute de ANRE pentru cea de-a doua perioadă de reglementare cu valoarea cumulată a sporurilor de eficiență obținute din desfășurarea activității de transport al gazelor naturale determinate pentru fiecare an al celei de a doua perioade de reglementare;

ΔCT(i) - componenta de corecție a consumului tehnologic pentru anii precedenți.

4.2

Determinarea venitului reglementat

Art. 15

(1) Venitul reglementat se fundamentează în primul an, se ajustează în următorii ani ai perioadei de reglementare și are următoarea formulă de determinare:

VR(i) = OPEX(i) - CAPEX(i),

unde:

VR(i) - venitul reglementat pentru anul (i) pentru activitatea de transport al gazelor naturale;

OPEX(i) - costurile operaționale în anul (i);

CAPEX(i) - costurile de capital și rentabilitatea acestuia care se recuperează prin venitul reglementat permis într-un an al perioadei de reglementare.

(2) Costurile operaționale (OPEX) se determină astfel:

a) pentru primul an al perioadei de reglementare, costurile operaționale sunt cele fundamentate de titularul de licență și recunoscute de ANRE, la care se adaugă costurile neprevăzute din anii precedenți și a căror recuperare a fost stabilită a se realiza într-un an sau mai mulți ani;

b) pentru următorii ani ai perioadei de reglementare, costurile operaționale se ajustează după următoarea formulă generală:

OPEX(i) = [OPEX(i-1) - CT(i-1)]* [1 + RI(i) - X(i)] + CT(i) + CN(i)* (1 + ROR),

unde:

OPEX(i-1) - costurile operaționale aferente anului (i-1) la care se adaugă costurile neprevăzute cu caracter permanent solicitate și recunoscute în anul (i-1), dar care nu includ valoarea aferentă ROR cu care au fost ajustate în anul (i-1). Aceste costuri nu includ costurile neprevăzute care nu au un caracter permanent, permise în anul (i-1);

RI(i) - rata inflației pentru anul (i) al perioadei de reglementare;

ROR - rata reglementată a rentabilității costurilor de capital, stabilită de ANRE pentru activitatea de transport al gazelor naturale;

X(i) - rata anuală de creștere a eficienței economice aferentă OPEX, stabilită pentru titularul de licență pentru desfășurarea activității de transport al gazelor naturale în anul (i) al perioadei de reglementare;

CN(i) - costurile neprevăzute permise a se recupera în anul (i);

CT(i-1) - reprezintă consumul tehnologic permis în anul (i-1);

CT(i) - reprezintă valoarea consumului tehnologic aferent anului (i) determinată ca produs între cantitatea de gaze naturale aferente consumului tehnologic stabilită conform prevederilor legale în vigoare pentru anul (i-1) și costul de achiziție estimat pentru anul (i).

(3) Costurile de capital (CAPEX) și rentabilitatea capitalului se recuperează prin venitul reglementat permis într-un an al perioadei de reglementare și se determină astfel:

CAPFX(i)= [CAPEX(i-1)-ROR* CLP(i-1)]* [1 + RI(i)] + ROR* CLP(i) - ΔINV(i),

unde:

CAPEX(i-1) - costurile de capital și rentabilitatea acestuia permise a se recupera în anul (i-1);

ROR - rata reglementată a rentabilității costurilor de capital, stabilită de ANRE pentru activitatea de transport al gazelor naturale;

RI(i) - rata inflației pentru anul (i) al perioadei de reglementare;

CLP(i-1) - capitalul de lucru determinat pentru anul (i-1);

CLP(i) - capitalul de lucru determinat pentru anul (i);

ΔINV(i) - componenta de corecție pentru capitalul investit în anii precedenți.

4.3

Elementele de ajustare ale venitului reglementat și venitului total

4.3.1

Rata inflației (RI)

Art. 16

Rata inflației pentru un an al perioadei de reglementare se determină pe baza indicilor prețurilor de consum estimați de Comisia Națională de Prognoză.

4.3.2

Rata anuală de creștere a eficienței activității de transport al gazelor naturale (X)

Art. 17

(1) Rata anuală de creștere a eficienței activității de transport al gazelor naturale reflectă estimările ANRE privind potențialele economii de costuri operaționale (OPEX), exclusiv costurile aferente consumului tehnologic, ce pot fi realizate într-un an al perioadei de reglementare pentru îmbunătățirea performanțelor economice ale titularului de licență și se determină în funcție de ținta de eficiență stabilită pentru o perioadă de reglementare.

(2) Rata anuală a creșterii eficienței activității de transport al gazelor naturale asigură o cedare de eficiență economică în favoarea consumatorilor.

(3) Rata anuală de creștere a eficienței activității de transport al gazelor naturale se determină pentru fiecare an al perioadei de reglementare și pentru fiecare titular de licență.

(4) La stabilirea ratei de creștere a eficienței economice se au în vedere următoarele:

a) extrapolarea ratei de creștere a eficienței economice obținute pe seama productivității realizate pe termen lung în economie;

b) analiza de tip benchmarking pentru alte companii care desfășoară activitatea de transport al gazelor naturale în condiții similare;

c) propunerea justificată a titularului de licență.

(5) În situații deosebite care intervin în desfășurarea/dezvoltarea activității de transport al gazelor naturale, la ajustarea anuală a veniturilor activității de transport al gazelor naturale, ANRE poate modifica rata anuală de creștere a eficienței activității de transport al gazelor naturale, la solicitarea motivată a titularului de licență.

4.3.3

Costuri neprevăzute (CN)

Art. 18

(1) Costurile neprevăzute sunt costurile operaționale care nu au fost estimate la fundamentarea veniturilor reglementate aferente primului an al perioadei de reglementare și sunt determinate de factori imprevizibili, precum forța majoră, caz fortuit sau emiterea de acte normative.

(2) Solicitarea recunoașterii costurilor neprevăzute determinate de forță majoră va fi însoțită, cel puțin, de următoarele documente:

a) documentele emise de autoritățile abilitate în conformitate cu prevederile legale în vigoare prin care se atestă evenimentul de forță majoră;

b) procesele-verbale de constatare a daunelor înregistrate în obiectivul respectiv, emis de autoritățile locale pe raza cărora s-au înregistrat evenimentele de forță majoră;

c) documente legale din care să rezulte valoarea lucrării de reparație efectiv realizată.

(3) Nu se consideră costuri neprevăzute:

a) lucrările de investiții realizate în urma unor evenimente imprevizibile, care vor fi raportate distinct în anexa privind baza de active reglementate și amortizarea aferentă, cu respectarea reglementărilor în vigoare;

b) impozitele, taxele și alte asemenea costuri de natura celor preluate direct rezultate în urma unor evenimente imprevizibile; acestea vor fi raportate în situația anuală a costurilor preluate direct în vederea ajustării venitului total.

(4) În situația în care costurile neprevăzute induc creșteri semnificative în nivelul veniturilor totale, ANRE poate decide eșalonarea recuperării lor pe mai mult de un an, iar valorile eșalonate se actualizează cu rata inflației corespunzătoare perioadei în care se realizează recuperarea.

4.3.4

Rata reglementată a rentabilității capitalului (ROR)

Art. 19

Rata reglementată a rentabilității capitalului (ROR) se determină pentru o perioadă de reglementare și reflectă estimarea ANRE privind profitul ce urmează a fi generat de costurile de capital realizate de titularul de licență pentru desfășurarea activității de transport al gazelor naturale, având în vedere condițiile curente ale pieței de capital.

Art. 20

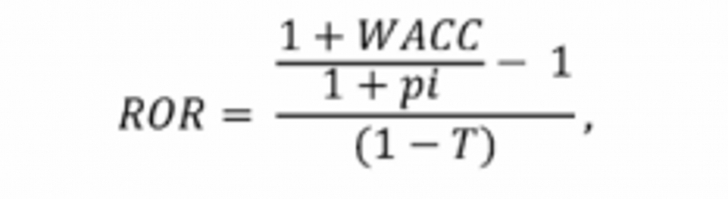

(1) Rata reglementată a rentabilității capitalului (ROR) este stabilită în termeni reali, înainte de impozitul pe profit. Calculul acesteia pornește de la costul mediu ponderat al capitalului (WACC), determinat în termeni nominali, după impozitul pe profit.

(2) Formula utilizată de ANRE prin care WACC, calculat în termeni nominali, după impozitul pe profit, este transformat în ROR, stabilit în termeni reali, înainte de impozitare, asigură recuperarea integrală a capitalului investit.

(3) Transformarea WACC nominal după impozitare în ROR real înainte de impozitare se face cu următoarea formulă:

unde,

ROR - reprezintă rata reglementată a rentabilității capitalului;

WACC - reprezintă costul mediu ponderat al capitalului, determinat în termeni nominali, după impozitare, calculat pe baza formulei prevăzute la art. 21;

pi - reprezintă rata medie a inflației în perioada de reglementare;

T - reprezintă rata impozitului pe profit în perioada de reglementare.

Art. 21

Formula de calcul al costului mediu ponderat al capitalului (WACC) este următoarea:

unde:

D/(CP+D) - reprezintă ponderea estimată a datoriilor în structura financiară;

D - reprezintă datoriile purtătoare de dobânzi, majorări de întârziere, penalități sau altele asemenea, la valoarea de piață;

CP - reprezintă capitalul propriu, estimat la valoarea de piață;

C(d) - reprezintă costul datoriilor, estimat în termeni nominali, înainte de impozitare;

C(cp) - reprezintă costul capitalului propriu, estimat în termeni nominali, după impozitare;

TP - reprezintă rata estimată a impozitului pe profit pentru activitatea de transport al gazelor naturale.

Art. 22

WACC reflectă costul capitalului pentru un operator de referință care desfășoară exclusiv activitatea de transport al gazelor naturale în condițiile de piață și de reglementare existente în România.

Art. 23

(1) Estimarea structurii financiare a operatorului de referință are în vedere structura financiară a companiilor existente pe piața gazelor naturale, care desfășoară activități similare, și optimizarea acestei structuri pentru a reduce costurile de capital.

(2) La estimarea structurii financiare a operatorului de referință sunt analizate structuri financiare ale unor companii străine, utilizate drept comparatori, care îndeplinesc următoarele condiții:

a) sunt cotate public;

b) au activitatea de transport al gazelor naturale ca activitate principală;

c) funcționează într-un sistem de reglementare asemănător celui românesc.

Art. 24

(1) Costul datoriei pentru perioada de reglementare, estimat în termeni nominali, înainte de impozitare, reflectă câștigurile generate de investițiile în activele fără risc și primele de risc specifice activității de transport al gazelor naturale, observate la comparatori. Pentru calculul costului datoriei sunt considerate active fără risc obligațiunile emise de statul român pe piețele de capital.

(2) Costul capitalului propriu pentru perioada de reglementare, estimat în termeni nominali, după impozitare, se determină utilizându-se modelul de calcul al rentabilității unui activ pe piața de capital (CAPM). Costul capitalului propriu reflectă câștigurile generate de investițiile în activele fără risc, tranzacționate pe piețele de capital, precum și primele de risc specifice pieței românești.

Art. 25

Formulele de calcul și de echivalare, precum și activele fără risc considerate în determinarea WACC se fac publice de către ANRE cu cel puțin 3 luni înaintea fiecărei perioade de reglementare.

4.3.5

Componente de corecție pentru CAPEX(ΔINV)

Art. 26

Componenta de corecție pentru costurile de capital se determină astfel:

ΔINV(i) = INVI(i-1)* RI(i) + INVI(i-1)* ROR + INVIS(i-1)*

SINV + AR(i-1) - INVE(i-1),

unde:

INVI(i-1) - valoarea reglementată recunoscută de ANRE pentru anul (i-1) a imobilizărilor corporale și necorporale puse în funcțiune sau recepționate/date în folosință, după caz, inclusiv cele estimate a fi puse în funcțiune sau recepționate/date în folosință până la sfârșitul anului (i-1), precum și diferența dintre valoarea efectiv realizată și recunoscută pentru anii precedenți și valoarea considerată realizată și recunoscută în anii precedenți;

INVIS(i-1) - valoarea reglementată recunoscută de ANRE pentru anul (i-1) a imobilizărilor corporale și necorporale pentru care se acordă stimulentul conform prevederilor legale în vigoare;

SINV - reprezintă valoarea stimulentului acordat imobilizărilor corporale și necorporale conform prevederilor legale în vigoare;

INVE(i-1) - reprezintă:

a) pentru activele reglementate existente în RAB la începutul perioadei de reglementare și scoase din funcțiune pe parcursul perioadei, valoarea ROR* RAB și, dacă este cazul, valoarea rezultată prin aplicarea stimulentului (SINV) la imobilizările corporale și necorporale conform prevederilor legale în vigoare, existente în RAB la începutul perioadei de reglementare, precum și valoarea amortizării corespunzătoare primului an al perioadei de reglementare, actualizate cu aceleași elemente cu care au fost ajustate până la anul (i);

b) pentru activele reglementate ieșite din cele intrate pe parcursul perioadei curente de reglementare, valoarea rezultată prin aplicarea ROR la activele reglementate scoase din funcțiune pe parcursul perioadei și, dacă este cazul, valoarea rezultată prin aplicarea stimulentului (SINV) la imobilizările corporale și necorporale conform prevederilor legale în vigoare, precum și valoarea amortizării corespunzătoare actualizate cu aceleași elemente cu care au fost ajustate până la anul (i);

ROR - rata reglementată a rentabilității costurilor de capital, stabilită de ANRE pentru activitatea de transport al gazelor naturale;

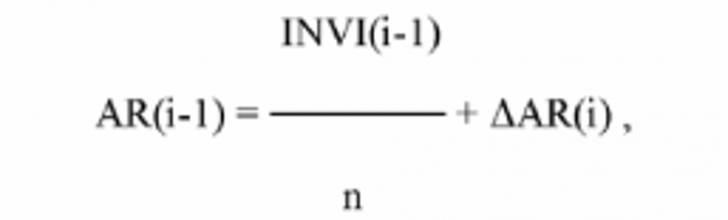

AR(i-1) - amortizarea reglementată aferentă imobilizărilor corporale și necorporale recunoscute de ANRE pentru anul (i-1) pentru activitatea de transport al gazelor naturale, determinată astfel:

unde:

n - durata reglementată de amortizare a imobilizărilor corporale și necorporale puse în funcțiune sau recepționate/date în folosință, după caz, exprimată în ani;

ΔAR(i) - diferența de amortizare reglementată dintre valoarea efectiv realizată și recunoscută pentru anii precedenți și valoarea considerată realizată și recunoscută în anii precedenți.

4.3.6

Componenta de corecție pentru CPD (ACPD)

Art. 27

Componenta de corecție pentru CPD reprezintă diferența dintre costurile preluate direct considerate realizate în anul "i-1“ și cele incluse în venitul total permis în anul "i-1“, inclusiv diferențele rezultate din închiderea anilor precedenți.

4.3.7

Componenta de corecție a venitului total (AVT)

Art. 28

(1) Componenta de corecție a venitului total reprezintă: diferența dintre venitul total realizat pentru anul "i-1“ și cel considerat permis în anul "i-1“, inclusiv diferențele rezultate din închiderea anilor precedenți, precum și diferențele de venit recunoscute, dar neincluse în veniturile totale permise în anii precedenți, după caz.

(2) În situația în care componenta de corecție induce o modificare semnificativă în nivelul veniturilor totale, ANRE poate decide eșalonarea recuperării/cedării diferenței pe mai mult de un an, iar actualizarea se va efectua cu rata inflației corespunzătoare perioadei în care se realizează recuperarea/cedarea.

4.3.8

Componenta de redistribuire a sporului de eficiență (DV)

Art. 29

(1) Sporul de eficiență economică al activității de transport al gazelor naturale reflectă creșterea de eficiență economică realizată peste rata anuală de creștere a eficienței economice stabilită de ANRE.

(2) În cadrul perioadei de reglementare, sporul de eficiență economică se determină anual de către fiecare titular de licență.

(3) Sporul de eficiență economică al activității de transport al gazelor naturale reprezintă diferența pozitivă dintre nivelul costurilor operaționale aflate sub controlul titularului de licență, permis de ANRE în respectivul an al perioadei de reglementare, și nivelul costurilor operaționale efectiv realizat de titularul de licență în același an.

(4) La determinarea sporului de eficiență nu sunt luate în considerare costurile aferente consumului tehnologic.

(5) La determinarea sporului de eficiență, în ceea ce privește costurile neprevăzute realizate de către titularul de licență, vor fi luate în considerare numai cele cu caracter permanent, iar acestea vor fi luate în calcul în anul în care vor fi incluse în OPEX permis, respectiv în venitul total permis de ANRE.

(6) Titularul de licență este obligat să înainteze ANRE anual situația determinării sporului de eficiență odată cu situațiile solicitate la art. 59 alin. (1).

Art. 30

(1) Sporul anual de eficiență economică va fi păstrat de titularul de licență pentru o perioadă de 5 ani, începând cu anul în care a fost obținut. După această perioadă, sporul va fi cedat clienților.

(2) În cazul în care cedarea sporului de eficiență către clienți ar perturba desfășurarea și/sau dezvoltarea economică a activității de transport al gazelor naturale, titularul de licență poate solicita cedarea graduală a acestuia pe o perioadă convenită cu ANRE.

(3) Sporul de eficiență economică cedat gradual conform alin. (2) se va actualiza cu rata inflației corespunzătoare perioadei în care se realizează cedarea.

(4) Prevederile alin. (1) nu se aplică sporurilor de eficiență obținute din desfășurarea activității de transport al gazelor naturale determinate pentru fiecare an al celei de-a doua perioade de reglementare.

4.3.9

Componenta de corecție a consumului tehnologic (ACT)

Art. 31

Componenta de corecție a consumului tehnologic se determină după următoarea formulă:

ΔCT(i) - CT(i-1, realizat) - CT(i-1),

unde:

CT(i-1, realizat) - reprezintă valoarea consumului tehnologic considerat realizat în anul (i-1), determinată ca produs între cantitatea de gaze naturale aferente consumului tehnologic stabilită conform prevederilor legale în vigoare și costul de achiziție realizat de titularul de licență;

CT(i-1) - reprezintă valoarea consumului tehnologic permisă în anul (i-1).

SECȚIUNEA a 5-a

Alocarea venitului total în componenta fixă și componenta volumetrică

Art. 32

(1) Pentru determinarea tarifelor de transport, respectiv a tarifelor de rezervare de capacitate și a tarifului volumetric, venitul total se alocă în componenta fixă și componenta volumetrică.

(2) Componenta fixă cuprinde costurile fixe și următoarele elemente de ajustare ale venitului total:

a) componenta de redistribuire a sporului de eficiență economică - DV;

b) componenta de corecție a venitului total - ΔVT;

c) componenta de corecție pentru costurile preluate direct - ΔCPD;

d) valoarea permisă a se recupera din valoarea determinată prin compensarea veniturilor nerealizate recunoscute de ANRE pentru cea de-a doua perioadă de reglementare cu valoarea cumulată a sporurilor de eficiență obținute din desfășurarea activității de transport al gazelor naturale determinate pentru fiecare an al celei de-a doua perioade de reglementare - ΔVA;

e) componenta de corecție a consumului tehnologic - ΔCT.

(3) Componenta volumetrică cuprinde costurile variabile.

(4) Având în vedere impactul generat de aplicarea prezentei metodologii asupra clienților finali, la stabilirea tarifului de rezervare de capacitate și a celui volumetric, ANRE poate reconsidera propunerea titularului de licență de alocare a venitului total în componentă fixă și componentă volumetrică.

SECȚIUNEA a 6-a

Alocarea costurilor în fixe și variabile

Art. 33

Costurile totale luate în calcul la stabilirea venitului total aferent activității de transport al gazelor naturale se alocă în costuri fixe și costuri variabile.

Art. 34

(1) Costurile fixe reflectă cheltuieli legate de capacitatea de transport, care nu depind de cantitățile transportate, și acoperă amortizarea imobilizărilor corporale și necorporale ale sistemului de transport, cheltuieli legate direct de exploatarea, continuitatea în funcționare și menținerea securității și eficienței în operare a sistemului de transport, precum și cheltuieli generale legate de administrarea acestuia.

(2) Costurile fixe se alocă pe puncte de intrare și pe puncte de ieșire.

Art. 35

(1) Costurile variabile reflectă cheltuieli legate de utilizarea și exploatarea sistemului de transport care depind de cantitățile efectiv transportate.

(2) Costurile variabile se alocă întregii cantități de gaze naturale transportate, indiferent de punctul de intrare și de punctul de ieșire ale sistemului de transport.

Art. 36

Modul de alocare în costuri fixe și costuri variabile, precum și alocarea costurilor fixe pe puncte de intrare/ieșire se realizează și se justifică de către titularul de licență pe baza următoarelor criterii fără a fi limitative:

a) alocarea directă prin care o cheltuială se atribuie integral punctului de intrare/ieșire pentru care aceasta a fost efectuată;

b) modul de alocare practicat de cele mai mari companii de transport al gazelor naturale sau practicat pentru sisteme de transport al gazelor naturale similare, din Uniunea Europeană;

c) costurile aferente conductelor principale, stații de protecție catodică, stații de comprimare, stații de control al vanelor și nodurilor tehnologice, care reprezintă segmentul cel mai mare de costuri și active, se alocă în funcție de capacitatea tehnică în punctele de intrare/ieșire;

d) cheltuielile care nu pot fi alocate direct pe puncte de intrare/ieșire sunt repartizate pe puncte de intrare/ieșire proporțional cu capacitatea tehnică a punctele de intrare/ieșire;

e) consumul tehnologic se alocă în funcție de capacitatea tehnică a punctelor de intrare/ieșire și de fluxurile anuale de gaze înregistrate în punctele de intrare/ieșire în anul anterior; fluxul anual de gaze reprezintă suma debitelor zilnice înregistrate într-un an în toate punctele de intrare/ieșire.

CAPITOLUL III

Sistemul de tarife de transport

SECȚIUNEA 1

Principii generale

Art. 37

Sistemul de tarife de transport pentru activitatea de transport al gazelor naturale cuprinde un set de tarife de tipul "intrare/ieșire“ stabilite pentru punctele de delimitare la intrarea în sistemul de transport în care se rezervă capacitatea, denumite în continuare puncte de intrare, și la ieșirea din sistemul de transport în care se rezervă capacitatea, denumite în continuare puncte de ieșire, precum și un tarif volumetric pentru utilizarea sistemului determinat ca un tarif de tip timbru poștal.

Art. 38

(1) Sistemul național de transport (SNT) este delimitat în două zone distincte de intrare/ieșire:

a) o zonă aferentă SNT care nu cuprinde conductele pentru transportul gazelor naturale fără transbordare pe teritoriul României;

b) o zonă aferentă SNT reprezentată de conductele pentru transportul gazelor naturale fără transbordare pe teritoriul României.

(2) În ceea ce privește Sistemul național de transport, prezenta metodologie face referire exclusiv la stabilirea tarifelor reglementate pentru prestarea serviciilor de transport al gazelor naturale prin zona de intrare/ieșire a Sistemului național de transport care nu cuprinde conductele pentru transportul gazelor naturale fără transbordare pe teritoriul României și se bazează, în principal, pe prevederile Codului rețelei pentru Sistemul național de transport al gazelor naturale.

Art. 39

O zonă de intrare/ieșire conferă utilizatorului de rețea posibilitatea de a preda gaze naturale prin orice punct de intrare în sistemul de transport și de a prelua gaze naturale prin orice punct de ieșire din sistemul de transport.

Art. 40

Punctele de intrare, respectiv punctele de ieșire se grupează pe baza criteriului "tipul sistemului adiacent“, după cum urmează:

a) grupul punctelor de intrare din perimetrele de producție, din terminalele GNL și din instalațiile de producere a biogazului sau a altor gaze care îndeplinesc condițiile de calitate pentru a putea fi livrate/transportate în/prin SNT;

b) punctele de intrare din interconectarea cu alte sisteme de transport al gazelor naturale;

c) grupul punctelor de intrare din depozitele de înmagazinare subterană;

d) grupul punctelor de ieșire către sistemele de distribuții, rețelele de conducte din amonte și clienții finali racordați direct la sistemul de transport;

e) grupul punctelor de ieșire către depozitele de înmagazinare subterană;

f) punctele de ieșire din interconectarea cu alte sisteme de transport al gazelor naturale.

Art. 41

(1) Tariful de transport de rezervare de capacitate, denumit în continuare tarif de rezervare de capacitate, se stabilește separat pentru fiecare grup și reprezintă tariful de rezervare de capacitate aplicabil pentru fiecare punct din cadrul grupului respectiv.

(2) În cazurile menționate la art. 40 lit. b) și f), tariful de rezervare de capacitate se stabilește pe fiecare punct care va fi tratat ca grup de puncte de intrare/ieșire.

Art. 42

Tariful de rezervare de capacitate se stabilește pe MWh/h și cuantifică costurile fixe legate de exploatarea, utilizarea și dezvoltarea capacității în punctele de intrare/ieșire.

Art. 43

Tariful volumetric reprezintă tariful pentru utilizarea sistemului de transport, se stabilește pe MWh transportat prin sistemul de transport și cuantifică costurile variabile generate de utilizarea sistemului, avându-se în vedere fluxurile fizice de gaze naturale din sistemul de transport, inclusiv cele privind schimburile de gaze și transportul în contrasens al gazelor naturale.

Art. 44

(1) Tipurile de servicii pentru transportul gazelor naturale, pentru care se stabilesc tarife de transport, sunt cele prevăzute în Codul rețelei pentru Sistemul național de transport al gazelor naturale, și anume:

a) servicii de transport al gazelor naturale pe termen lung:

- (i)

servicii ferme de transport contractate pentru un an gazier sau multiplu de ani gazieri;

- (ii)

servicii întreruptibile de transport contractate pentru un an gazier;

b) servicii de transport al gazelor naturale pe termen scurt:

- (i)

servicii ferme/întreruptibile de transport contractate pentru un trimestru sau multiplu de trimestre, cu încadrare în anul gazier;

- (ii)

servicii ferme/întreruptibile de transport contractate pentru o lună sau multiplu de luni, cu încadrare în trimestru;

- (iii)

servicii ferme/întreruptibile de transport contractate pentru o zi gazieră sau multiplu de zile gaziere, cu încadrare în lună.

(2) Serviciile întreruptibile includ și serviciul de transport de tip backhaul.

SECȚIUNEA a 2-a

Stabilirea tarifelor de transport

2.1

Datele necesare în procesul de calcul al tarifelor de intrare/ieșire

Art. 45

(1) Datele necesare în procesul de calcul al tarifelor de intrare/ieșire sunt următoarele:

a) alocarea costurilor totale, care au stat la baza determinării venitului total propus de titularul de licență, în costuri fixe și variabile;

b) alocarea venitului total propus de titularul de licență și a elementelor de structură a acestuia, respectiv OPEX, CAPEX și CPD, în componenta fixă și în componenta volumetrică, iar componenta fixă defalcată pe fiecare grup de puncte de intrare/ieșire;

c) capacitățile rezervate pentru anul gazier anterior celui pentru care se stabilesc tarifele de transport, separat pe fiecare grup de puncte de intrare/ieșire;

d) capacitatea estimată a fi rezervată în anul gazier pentru care se stabilesc tarifele de transport, pe fiecare grup și punct de intrare/ieșire;

e) cantitatea de gaze naturale transportată lunar prin sistemul de transport și estimările pentru lunile care nu au fost închise, pentru anul anterior celui pentru care se stabilesc tarifele de transport;

f) cantitatea estimată a fi transportă lunar prin sistemul de transport în anul pentru care se stabilesc tarifele de transport;

g) debitul zilnic maxim al fiecărui grup de puncte de intrare/ieșire din ultimii 3 ani.

(2) Pentru datele primare estimate vor fi prezentate justificări privind premisele considerate și metodele utilizate la determinarea acestora.

2.2

Calculul tarifului relativ de rezervare de capacitate

Art. 46

(1) Se determină tariful relativ de rezervare de capacitate aferentă serviciilor ferme de transport pe termen lung pentru grupul "gr“, exprimat în lei/MWh/oră, după următoarea formulă:

unde:

TRgrtl - reprezintă tariful relativ de rezervare de capacitate aferent serviciilor ferme pe termen lung pentru grupul "gr“;

CF(i)gr- reprezintă valoarea corespunzătoare componentei fixe din venitul total al anului (i), alocată pentru grupul "gr“;

VUgr (peak usage) - reprezintă valoarea cea mai mare dintre debitele zilnice maxime anuale ale fiecărui punct de intrare/ieșire însumate pe grup de puncte de intrare/ieșire și se determină după formula:

VUgr = MAX(Debit_zilnicgr) [MWh zi]. unde:

Debit_zilnicgr - reprezintă debitul zilnic al fiecărui punct de intrare/ieșire din ultimii 3 ani, iar în cazul punctelor de intrare/ieșire nou-apărute se va lua în considerare debitul zilnic estimat;

NRhan - reprezintă numărul de ore din anul (i).

(2) Se determină tarifele relative de rezervare de capacitate aferente serviciilor de transport pe termen scurt, după următoarea formulă generală:

TRgrts = TRgrtl * Kts,

unde:

TRgrts - reprezintă tariful relativ de rezervare de capacitate aferent serviciilor ferme pe termen scurt, pentru grupul "gr“;

TRgrtl - reprezintă tariful relativ de rezervare de capacitate aferent serviciilor ferme pe termen lung pentru grupul "gr“;

Kts - reprezintă coeficientul de multiplicare a tarifului de rezervare de capacitate aferent tipului de serviciu ferm pe termen scurt.

2.3

Stabilirea tarifelor de rezervare de capacitate pentru servicii ferme pe termen lung

Art. 47

În vederea asigurării recuperării de către titularul de licență a valorii corespunzătoare componentei fixe din venitul total al anului "i“, se determină tarifele de rezervare de capacitate după cum urmează:

a) se determină venitul relativ corespunzător componentei fixe pe baza tarifelor relative determinate conform art. 46, a capacităților ce se estimează a fi rezervate și a numărului de ore aferent fiecărui tip de serviciu;

unde:

VENITrel_gr - reprezintă venitul relativ corespunzător componentei fixe determinat pentru fiecare grup "gr“;

TRgrtl,ts -reprezintă tariful relativ de rezervare de capacitate aferent serviciilor ferme de transport gaze naturale pe termen lung/scurt, pentru grupul "gr“;

CRgrtl,ts - reprezintă capacitatea orară estimată a fi rezervată în grupul "gr“ pentru serviciile ferme de transport al gazelor naturale pe termen lung/scurt;

Nrhantl,ts - reprezintă numărul de ore din anul "i“ aferent fiecărui tip de serviciu;

b) se determină pentru fiecare grup "gr“ rata de realizare a componentei fixe prin venitul relativ, denumită RCFgr după următoarea formulă:

unde:

CFgr(i) - reprezintă componenta fixă din venitul total stabilit pentru anul "i“, aferentă grupului "gr“;

VENITrel_gr - reprezintă venitul relativ, corespunzător componentei fixe, aferent grupului "gr“ calculat pe baza tarifelor relative;

c) se determină tariful de rezervare de capacitate pe grup "gr“ pentru servicii ferme pe termen lung, după următoarea formulă:

unde:

TCgrtl - reprezintă tariful de rezervare de capacitate pentru servicii ferme pe termen lung aferent unui grup "gr“;

TRgrtl - reprezintă tariful relativ de rezervare de capacitate aferent serviciilor ferme pe termen lung pentru grupul "gr“;

RCFgr - reprezintă rata de realizare pe grupul "gr“ a componentei fixe prin venitul relativ.

2.4

Stabilirea tarifelor de rezervare de capacitate pentru servicii ferme pe termen scurt

Art. 48

Tarifele de rezervare de capacitate pentru serviciile ferme pe termen scurt, respectiv trimestriale, lunare și zilnice, pentru grupul "gr“, se determină pe baza tarifelor de rezervare de capacitate pentru servicii ferme pe termen lung ajustate cu coeficienții de multiplicare corespunzători tipului de serviciu, după următoarea formulă:

TCgrts = TCgrtl * Kts,

unde:

TCgr. - reprezintă tariful de rezervare de capacitate pentru serviciul ferm pe termen scurt pentru grupul "gr“;

TCgrtl, - reprezintă tariful de rezervare de capacitate pentru servicii ferme pe termen lung aferent unui grup "gr“;

Kts - reprezintă coeficientul de multiplicare a tarifului de rezervare de capacitate aferent tipului de serviciu ferm pe termen scurt.

2.5

Stabilirea tarifelor de rezervare de capacitate pentru servicii întreruptibile

Art. 49

(1) Tarifele de rezervare de capacitate pentru servicii întreruptibile se stabilesc la nivelul tarifului de rezervare de capacitate corespondent tipului de serviciu ferm aferent unui grup "gr“.

(2) În situația în care apare o întrerupere a serviciului de transport al gazelor naturale, valoarea aferentă serviciului întreruptibil de rezervare de capacitate va fi determinată în funcție de capacitatea rezervată efectiv neîntreruptă.

(3) Capacitățile întreruptibile nu sunt luate în calcul la determinarea tarifelor de rezervare de capacitate, iar veniturile aferente serviciilor întreruptibile reprezintă venituri din activitatea de transport al gazelor naturale.

Art. 50

(1) Titularul de licență va înainta, în vederea avizării de către președintele ANRE, coeficienții de multiplicare pentru stabilirea tarifelor de rezervare de capacitate, cu 30 de zile înaintea începerii perioadei de rezervare de capacitate pe termen lung stabilită conform prevederilor legale în vigoare.

(2) După avizare, coeficienții de multiplicare vor fi publicați pe pagina de web a titularului de licență și a ANRE.

2.6

Tariful de rezervare de capacitate în punctul de interconectare cu alte sisteme de transport al gazelor naturale

Art. 51

(1) În toate licitațiile pentru serviciile de transport cu rezervare de capacitate fermă/întreruptibilă în punctul de interconectare cu alte sisteme de transport al gazelor naturale, tariful de rezervare de capacitate fermă/întreruptibilă stabilit pe baza acestei metodologii este utilizat ca tarif de rezervă și reprezintă tariful minim admisibil în licitație.

(2) Tariful de rezervă utilizat în cadrul unei licitații privind rezervarea de capacitate va fi tariful de rezervare de capacitate fermă/întreruptibilă aplicabil la momentul în care va fi utilizată capacitatea rezervată.

Art. 52

Veniturile obținute din aplicarea tarifului final rezultat în urma licitației, care va fi plătit pentru capacitatea fermă/întreruptibilă rezervată, reprezintă venituri ale activității de transport al gazelor naturale.

2.7

Stabilirea tarifului volumetric

Art. 53

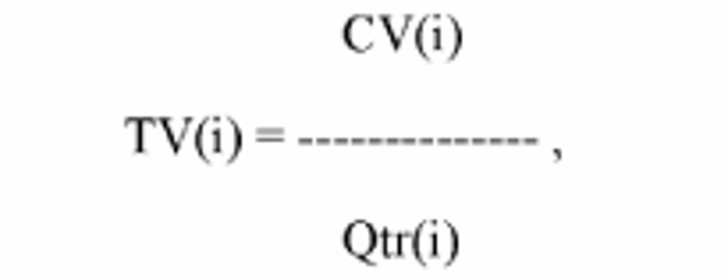

Tariful volumetric pentru utilizarea sistemului de transport se determină după următoarea formulă:

unde:

TV (i) - reprezintă tariful volumetric determinat pentru 1 MWh transportat în anul (i);

CV (i) - reprezintă componenta volumetrică a venitului total din anul (i);

Qtr (i) - reprezintă cantitatea de gaze naturale estimată de titularul de licență a fi transportată în anul (i), exprimată în MWh.

CAPITOLUL IV

Alocarea costurilor între activitățile reglementate/nereglementate și justificarea acestora

Art. 54

Alocarea costurilor între activitățile reglementate, precum și între acestea și activitățile nereglementate în/din afara sectorului, se realizează conform prevederilor legale în vigoare și are la bază următoarele principii:

a) cauzalitatea - costurile sunt atribuite în concordanță cu activitatea care le determină;

b) obiectivitatea - costurile sunt atribuite pe baze obiective, fără a se urmări un interes ori obținerea unui beneficiu nemeritat;

c) transparența - regulile prin care costurile sunt atribuite pe activități sunt transparente și permit identificarea costurilor atribuite fiecărei activități;

d) continuitatea - regulile prin care costurile sunt atribuite pe activități sunt aplicate constant în timp; regulile pot fi modificate numai în situațiile în care această modificare este absolut necesară și justificată.

Art. 55

(1) Pentru costurile necesare desfășurării activității de transport al gazelor naturale, în vederea recunoașterii în tarifele de transport, titularul de licență are obligația să justifice că acestea sunt prudente.

(2) Se consideră costuri prudente acele costuri care se demonstrează a fi necesare, oportune, eficiente și care reflectă condițiile pieței, respectiv:

a) necesar - nevoia obiectivă a titularului de licență de a realiza un cost în vederea asigurării exploatării, dezvoltării și utilizării în siguranță a sistemului de transport al gazelor naturale;

b) oportun - amânarea costului este de natură a produce prejudicii titularului de licență și/sau clientului;

c) eficient - realizarea costului este de natură a aduce beneficii viitoare titularului de licență și clientului;

d) condițiile pieței - costul realizat de către titularul de licență raportat la cele mai bune condiții ale pieței, existente la data realizării și în conformitate cu legislația în materie.

(3) ANRE are dreptul să refuze motivat recunoașterea unor costuri sau părți din acestea care nu au fost efectuate într-o manieră prudentă, având în vedere justificările prezentate de titularul de licență privind condițiile și informațiile existente la data când acestea au fost efectuate.

(4) Cheltuielile realizate pentru activitatea de transport al gazelor naturale ca urmare a unor pagube imputabile salariaților titularului de licență și/sau terților și care au fost recuperate sau urmează a se recupera de la aceștia, în sensul prezentei metodologii, nu reprezintă costuri aferente activității de transport al gazelor naturale.

CAPITOLUL V

Evidențele contabile reglementate

SECȚIUNEA 1

Reguli generale

Art. 56

Titularii de licență de operare a sistemului de transport sunt obligați să organizeze și să conducă evidențe ale veniturilor, costurilor și imobilizărilor corporale și necorporale pentru fiecare dintre activitățile reglementate pe care le desfășoară, denumite în continuare evidențe contabile reglementate - ECR, în conformitate cu principiile și regulile stabilite de ANRE.

Art. 57

(1) ECR, organizate și conduse conform principiilor și regulilor stabilite de ANRE, sunt distincte de evidențele contabile statutare organizate și conduse conform reglementărilor legale în vigoare în domeniu și sunt utilizate exclusiv de către titularii de licență și ANRE.

(2) În cazul în care regulile și principiile stabilite de ANRE pentru organizarea și conducerea ECR nu conțin prevederi specifice, se aplică prevederile reglementărilor contabile și fiscale în vigoare, aplicabile titularului de licență.

Art. 58

ECR trebuie să aibă un grad de detaliere care să permită ANRE cunoașterea exactă a veniturilor și a elementelor de costuri pentru fiecare activitate reglementată. În cazul în care este necesar, ANRE are dreptul să ceară detalierea oricărui element cuprins în ECR.

Art. 59

(1) Titularii de licență sunt obligați să înainteze ANRE anual situațiile ECR elaborate în conformitate cu prevederile prezentei metodologii.

(2) Formatele situațiilor ECR sunt stabilite de ANRE și se publică pe site la adresa www.anre.ro

Art. 60

La înaintarea ECR către ANRE, titularii de licență au obligația de a prezenta și un raport de audit al situațiilor financiare, raport întocmit de un auditor extern.

Art. 61

ANRE are dreptul să ceară, pe propria cheltuială, un audit al ECR, titularul de licență fiind obligat să asigure auditorului ales de ANRE accesul la toate datele, evidențele și informațiile necesare. Un exemplar al raportului întocmit de auditorul numit de ANRE aparține de drept titularului de licență.

SECȚIUNEA a 2-a

Reguli privind calculul bazei de active reglementate (RAB)

Art. 62

Baza de active reglementate (RAB) reflectă costurile de capital aferente imobilizărilor corporale și necorporale prudent efectuate, necesare desfășurării activității de transport al gazelor naturale.

Art. 63

Pentru titularii nou-licențiați, valoarea inițială a RAB, utilizată la determinarea venitului total și a venitului reglementat aferente primului an al perioadei de reglementare se determină pe baza valorii nete contabile a imobilizărilor corporale și necorporale aferente activității de transport al gazelor naturale.

Art. 64

(1) Valoarea RAB, utilizată la determinarea venitului total și a venitului reglementat pentru primul an al perioadei de reglementare, se determină după următoarea formulă:

RAB(x) RAB(x-1)-ΔRAB(x-1) ΣAR(x-1) + ΣINV(x-1) ΣIF(x-1),

unde:

RAB (x) - valoarea RAB la începutul perioadei de reglementare (x);

RAB(x-1) - valoarea RAB la începutul perioadei de reglementare (x-1);

ΔRAB(x-1) - diferența dintre valoarea RAB recunoscută la începutul perioadei de reglementare (x-1) și valoarea realizată efectiv a RAB la începutul perioadei de reglementare (x-1), diferență rezultată din închiderea anilor perioadei de reglementare (x-1);

ΣAR (x-1) - amortizarea reglementată cumulată în perioada de reglementare (x-1);

ΣINV(x-1) - valoarea reglementată cumulată a investițiilor puse în funcțiune în perioada de reglementare (x-1);

ΣIE(x-1) - valoarea reglementată rămasă cumulată aferentă imobilizărilor corporale și necorporale scoase din funcțiune în perioada de reglementare (x-1).

(2) La determinarea bazei de active reglementate se vor avea în vedere prevederile din anexele nr. 1 și 2 care fac parte integrantă din prezenta metodologie.

CAPITOLUL VI

Procedura de fundamentare/ajustare și aprobare a venitului reglementat, a venitului total și a tarifelor de transport

Art. 65

Venitul total, venitul reglementat și tarifele de transport se aprobă prin ordin al președintelui ANRE pe parcursul perioadei de reglementare, pentru fiecare titular de licență care desfășoară activitatea de transport al gazelor naturale.

SECȚIUNEA 1

Procedura de fundamentare și aprobare a venitului reglementat, a venitului total și a tarifelor de transport

Art. 66

(1) Titularul de licență care desfășoară activitatea de transport al gazelor naturale are obligația transmiterii la ANRE a propunerii privind stabilirea venitului total, a venitului reglementat și a tarifelor de transport aferente primului an al perioadei de reglementare și fundamentarea acestora, cu cel puțin 120 de zile înaintea începerii perioadei de reglementare, în conformitate cu prevederile prezentei metodologii.

(2) Fundamentarea venitului total, a venitului reglementat și a tarifelor de transport stabilite pe baza venitului total, aferente primului an al perioadei de reglementare, va fi însoțită de toate datele, informațiile și documentele necesare pentru justificarea elementelor de fundamentare, precum și de premisele considerate și metodele utilizate la determinarea acestora, și se referă în principal la:

a) cantitățile de gaze naturale transportate prin sistemul de transport și capacitățile rezervate pe fiecare tip de serviciu de transport al gazelor naturale, având în vedere contractele încheiate pentru ultimul an al perioadei de reglementare;

b) cantitățile de gaze naturale transportate prin sistemul de transport și capacitățile rezervate pe fiecare tip de serviciu de transport al gazelor naturale, pentru primul an al noii perioade de reglementare, estimate având în vedere solicitările pentru rezervarea de capacitate transmise de utilizatorii de rețea conform prevederilor legale în vigoare;

c) datele, în formatul unor anexe la ECR, pe baza cărora se fundamentează venitul total și venitul reglementat;

d) situația costurilor și propunerea de alocare a acestora pe activități reglementate/nereglementate, iar pentru activitatea de transport al gazelor naturale, alocarea costurilor în OPEX, CAPEX și CPD, respectiv în fixe și variabile;

e) propunerea de alocare a venitului total pentru activitatea de transport al gazelor naturale în componenta fixă pe fiecare grup și componenta volumetrică;

f) propunerea privind rata anuală de creștere a eficienței economice a activității de transport al gazelor naturale pentru perioada de reglementare;

g) alte date sau informații necesare stabilirii venitului total, a venitului reglementat și a tarifelor de transport, generate de aplicarea actelor normative în vigoare;

h) raportul de separare contabilă a activităților reglementate în conformitate cu prevederile legale în vigoare și structurat pe:

1. activități reglementate din sector, detaliat pe:

- (i)

activități și operațiuni desfășurate de titularul licenței pentru sau în legătură cu construcția, exploatarea și dezvoltarea capacităților de transport și utilizarea acestora, așa cum sunt definite prin prezenta metodologie;

- (ii)

racordarea terților la sistemele de transport, pentru lucrările de investiții care nu au fost cuprinse în planul de investiții și de dezvoltare a sistemului de transport al titularului de licență, aprobat de ANRE;

- (iii)

activități conexe celor de operare a sistemelor de transport;

- (iv)

alte activități reglementate din sector;

2. activități nereglementate din sector, din care activitatea de transport al gazelor naturale fără transbordare pe teritoriul României;

3. activități din afara sectorului.

(3) Aceste elemente de fundamentare vor avea la bază atât realizările, cât și estimările privind lunile anului anterior celui pentru care se realizează fundamentarea, precum și estimările pentru ceilalți ani ai perioadei de reglementare.

(4) Costurile operaționale și cele preluate direct estimate pentru primul an al perioadei de reglementare pot fi evaluate și acceptate de ANRE ținând cont de:

a) cheltuielile realizate în anii anteriori de titularul de licență;

b) evoluția anuală a elementelor de cost pe noua perioadă de reglementare;

c) creșterea productivității muncii și a eficienței activității titularului de licență;

d) dezvoltarea activității de transport al gazelor naturale;

e) analiza comparativă a cheltuielilor realizate în anii anteriori de către titularul de licență pentru fiecare sistem de transport operat de acesta, precum și cele realizate de alți titulari de licență pentru operarea sistemelor de transport;

f) evoluția indicatorilor economico-financiari realizați de către titularii de licență în anii anteriori.

(5) În situația în care documentația de fundamentare a venitului total, a venitului reglementat și a tarifelor de transport aferente primului an al perioadei de reglementare este incompletă și/sau eronată, ANRE va solicita completarea acesteia în termen de 15 zile lucrătoare de la depunere, titularul de licență având obligația de a răspunde în termen de 10 zile lucrătoare. Perioada de 120 de zile necesară pentru analiza documentației începe din momentul primirii formei finale completate.

(6) Pe baza elementelor prezentate, compartimentul de specialitate va analiza și va evalua propunerea înaintată corectată și/sau completată.

(7) În perioada de analiză, în scopul corectării, clarificării sau justificării documentelor înaintate, ANRE are dreptul de a solicita orice date, informații și documente, titularul de licență având obligația de a răspunde în termen de 10 zile lucrătoare.

Art. 67

(1) În urma analizei propunerii și fundamentării venitului total, a venitului reglementat și a tarifelor de transport, compartimentul de specialitate din cadrul ANRE elaborează un raport privind:

a) venitul total și venitul reglementat;

b) rata anuală de creștere a eficienței economice a activității de transport al gazelor naturale;

c) tarifele de transport pentru toate tipurile de servicii prestate.

(2) Raportul menționat la alin. (1) se transmite titularului de licență în vederea transmiterii către ANRE a unui punct de vedere în termen de 5 zile.

Art. 68

Raportul elaborat pe baza prevederilor art. 67 se înaintează de către compartimentul de specialitate spre aprobare Comitetului de reglementare, însoțit de punctul de vedere exprimat de către titularul de licență.

Art. 69

(1) Ca urmare a aprobării de către Comitetul de reglementare a raportului, în forma propusă conform art. 68 sau cu modificări aprobate în cadrul ședinței, președintele ANRE emite ordinul privind aprobarea:

a) venitului reglementat și a venitului total aferente primului an al perioadei de reglementare;

b) ratei anuale de creștere a eficienței economice a activității de transport al gazelor naturale;

c) tarifelor de transport.

(2) Ordinul președintelui ANRE prevăzut la alin. (1) se publică în Monitorul Oficial al României, Partea I.

(3) Raportul aprobat de către Comitetul de reglementare, conform art. 69, se comunică operatorului licențiat în termen de 3 zile lucrătoare de la data ședinței Comitetului de reglementare.

Art. 70

(1) În situația în care raportul menționat la art. 68 nu a fost aprobat, în termen de 3 zile lucrătoare de la data ședinței Comitetului de reglementare și pe baza informațiilor puse la dispoziție de către secretariatul acestuia, compartimentul de specialitate are obligația să comunice titularului de licență decizia Comitetului de reglementare referitoare la respingerea/amânarea raportului, însoțită de motivarea deciziei.

(2) În termen de 30 de zile lucrătoare de la comunicarea de către secretariatul Comitetului de reglementare a deciziei de respingere/amânare sau de la primirea eventualelor date suplimentare solicitate operatorilor, compartimentul de specialitate va elabora un nou raport, după caz, dacă Comitetul de reglementare nu a stabilit un alt termen în interiorul acestui interval.

(3) În situația în care emiterea ordinului președintelui ANRE prevăzut la art. 69 nu se realizează până la data începerii noii perioade de reglementare, tarifele reglementate aprobate pentru anul de reglementare anterior rămân în vigoare până la emiterea ordinului, diferențele de venituri datorate acestei cauze urmând a fi regularizate.

SECȚIUNEA a 2-a

Procedura de ajustare și aprobare a venitului reglementat, a venitului total și a tarifelor de transport

Art. 71

(1) Titularii de licență care desfășoară activitatea de transport al gazelor naturale au dreptul de a solicita ajustarea venitului total, a venitului reglementat și a tarifelor de transport stabilite pe baza venitului total ajustat; în acest sens vor transmite la ANRE propunerea de ajustare cu cel puțin 90 de zile înaintea începerii anului din cadrul perioadei de reglementare, cu excepția primului an al fiecărei perioade de reglementare, când se transmite odată cu propunerea de fundamentare a venitului total, a venitului reglementat și a tarifelor de transport, în conformitate cu prevederile prezentei metodologii.

(2) În cazul în care există elemente de ajustare care ar diminua venitul total și/sau venitul reglementat, titularul de licență are obligația de a solicita ajustarea venitului total, a venitului reglementat și tarifele de transport cu toate aceste elemente de ajustare.

(3) Pentru ajustarea venitului reglementat, a venitului total și pentru stabilirea tarifelor de transport aferente celui de-al treilea an din a treia perioadă de reglementare, titularii de licențe vor retransmite propunerea de ajustare, în conformitate cu prevederile prezentei metodologii, inclusiv coeficienții de multiplicare pentru stabilirea tarifelor de rezervare de capacitate, până cel târziu la data de 30 mai 2014.

Art. 72

(1) Propunerea de ajustare a venitului total, a venitului reglementat și a tarifelor de transport stabilite pe baza venitului total ajustat va fi însoțită de toate datele, informațiile și documentele necesare pentru justificarea acestei propuneri, precum și premisele considerate și metodele utilizate la determinarea acestora și se referă în principal la:

a) cantitățile de gaze naturale transportate prin sistemul de transport și capacitățile rezervate pe fiecare tip de serviciu de transport al gazelor naturale, având în vedere contractele încheiate în anul perioadei de reglementare pentru care se solicită ajustarea;

b) cantitățile de gaze naturale transportate prin sistemul de transport și capacitățile rezervate pe fiecare tip de serviciu de transport al gazelor naturale, pentru anul pentru care se stabilesc tarifele de transport, estimate având în vedere solicitările pentru rezervarea de capacitate transmise de utilizatorii de rețea conform prevederilor legale în vigoare;

c) veniturile realizate din activitatea de transport al gazelor naturale în anul pentru care se solicită ajustarea;

d) elementele de ajustare solicitate de titularul de licență alocate pe activități reglementate/nereglementate, iar pentru activitatea de transport al gazelor naturale, alocarea în costuri/componente fixe și variabile;

e) propunerea de alocare a venitului total ajustat pentru activitatea de transport al gazelor naturale în componenta fixă pe fiecare grup și componenta volumetrică;

f) propunerea justificată de modificare a ratei anuale de creștere a eficienței economice a activității de transport al gazelor naturale pentru perioada de reglementare, conform art. 17 alin (5);

g) alte date sau informații necesare stabilirii venitului total, a venitului reglementat și a tarifelor de transport, generate de aplicarea actelor normative în vigoare.

(2) Datele și elementele de ajustare se referă la:

a) realizările anului închis anterior celui pentru care se face ajustarea;

b) realizările și estimările din lunile anului pentru care se face ajustarea;

c) estimările pentru anul pentru care se stabilesc tarifele de transport.

Art. 73

(1) În cazul în care titularul de licență solicită costuri care nu au fost prezentate, la ajustarea venitului total, în intervalul de timp menționat la art. 71 alin. (1), acestea vor fi avute în vedere începând cu următoarea ajustare a venitului reglementat și a venitului total, respectiv cu următoarea stabilire a venitului reglementat și a venitului total aferente primului an al următoarei perioade de reglementare, după caz.

(2) Nu pot fi înaintate solicitări pentru ajustarea venitului reglementat și a venitului total dacă între momentul înaintării solicitării și momentul apariției sau modificării acestor costuri a trecut o perioadă de peste 3 ani.

(3) Costurile solicitate conform alin. (1) și (2) nu vor fi actualizate/ajustate cu elementele RI și ROR.

Art. 74